后市展望

铁矿需求存在回升潜力,可能带动钢厂复产、延缓港口累库,同时提高钢厂中高品矿价格接受度,支撑远月合约震荡反弹,可以考虑逢低买入。

背景分析

近期华北地区限产有所加强,叠加山东部分钢企亏损或年度产量指标用完而自发进行减产,铁水产量继续小幅下行。在控产背景下,预计铁矿需求将长期维持低位运行。

研报正文

基本面

(1)供给方面:

澳洲方面,力拓和FMG发运提升,而必和必拓发运回落,三大矿山发往中国比例均有提升。

巴西方面,淡水河谷发运整体回升,高硅巴粗临近成本线等因素影响,非主流发运均维持低位运行。澳巴发运量整体大幅回升,但从前期发运推算,未来一个月到港量将有所回落。

(2)需求方面:

近期华北地区限产有所加强,叠加山东部分钢企亏损或年度产量指标用完而自发进行减产,铁水产量继续小幅下行。在控产背景下,预计铁矿需求将长期维持低位运行。

(3)库存方面:

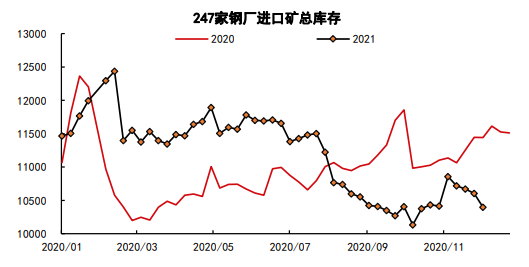

在政策和弱终端需求的双重作用下,铁矿需求维持低位,叠加明年一季度华北限产仍较为严格,钢企长期仍倾向于按需采购为主,预计钢企库存将持续低于去年同期。目前库销比仍处于同期高位,预计冬储补库对矿价的带动作用较弱。

(4)基差期差:

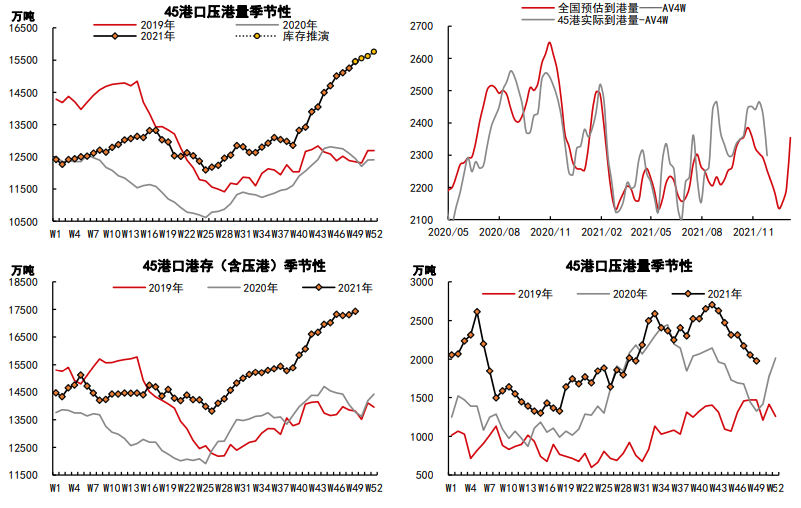

港口库存持续累积,施压近月合约,1-5价差继续收缩。01、05合约基差均保持低位震荡运行。

(5)利润方面:

随着焦炭提降,吨钢加权毛利有所回升;铁矿进口利润维持较低水平。

行情图解

观点总结

主流矿山发运小幅下滑,铁水产量处于低位,港口库存仍继续累积,铁矿供需格局整体相对宽松。

按当前减产力度推算,工信部粗钢压减目标基本已经完成,市场预计部分利润较好、前期受到产量指标抑制的钢企12月有复产预期,铁矿需求可能会逐步企稳,叠加部分品种临近矿山成本,对矿价形成一定支撑。

中期来看,而随着稳信用预期增强,预计明年上半年终端需求有边际修复预期,铁矿需求存在回升潜力,可能带动钢厂复产、延缓港口累库,同时提高钢厂中高品矿价格接受度,支撑远月合约震荡反弹,可以考虑逢低买入。

操作建议:区间操作与逢低买入相结合。

风险因素:减产力度继续加码,终端需求改善不及预期(下行风险)。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号