后市展望

铁水产量继续增加,节前进一步复产动力有限,需求预计难有增量;上周疏港增量来自于钢厂的提货,补库基本完成,现货成交将季节性转弱,节前矿价预计震荡。

背景分析

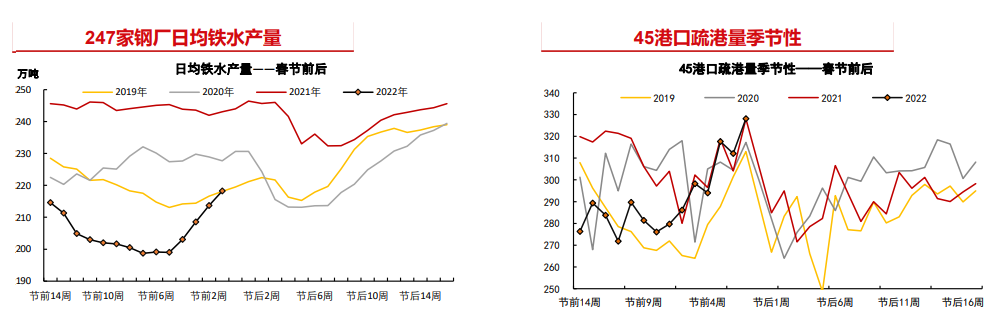

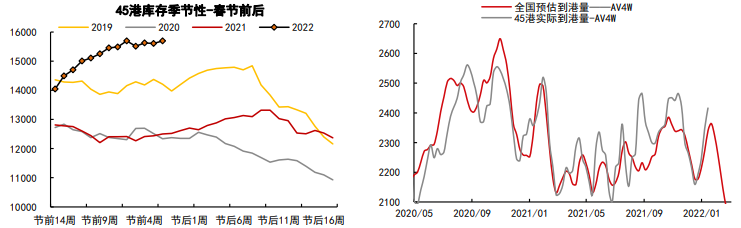

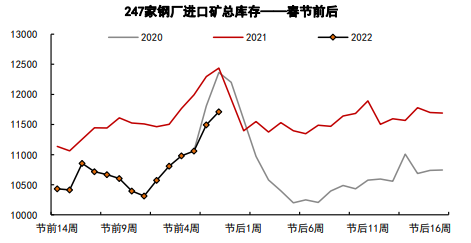

港口库存去库,钢厂提货依旧积极,疏港大幅冲高至同期高点;虽然港存减少,但港口压港船舶增加,华北部分港口清理巷道,泊位无法卸货。

研报正文

基本面信息

(1)供给:

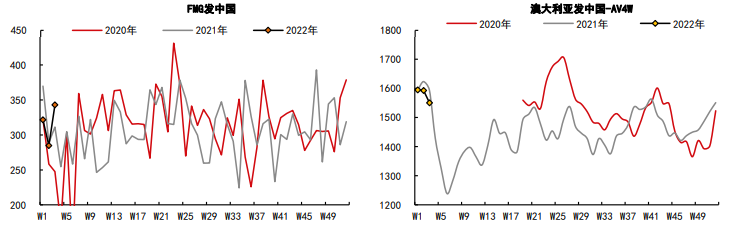

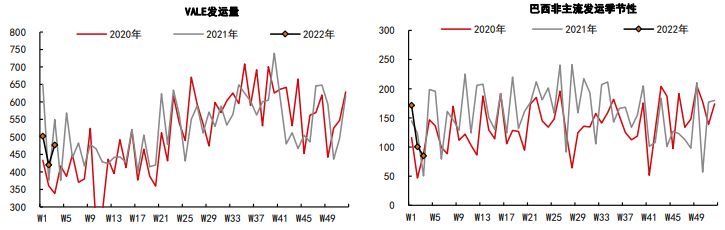

全球及澳巴发运环比回升,同时发往中国货量也有增加:澳洲主要矿山除力拓外均有增量,往国内比例上升;巴西发运企稳,本周降雨对发运的影响解除。

高频数据到港相对坚挺,中期有回落的可能。

(2)需求:

日均铁水产量继续增加,复产集中在华北、华东地区。

展望本周,全国大部分钢厂已完成补库,小部分钢厂新增检修,采买热情预计将大幅回落。

(3)库存:

港口库存去库,钢厂提货依旧积极,疏港大幅冲高至同期高点;虽然港存减少,但港口压港船舶增加,华北部分港口清理巷道,泊位无法卸货。

进入节前最后一周,港口将只剩余零星成交,港口库存预计重新累积。

(4)基差:

现货成交维持相对坚挺,基差有所扩大。海外发运下降的风险仍在,正套结构延续。

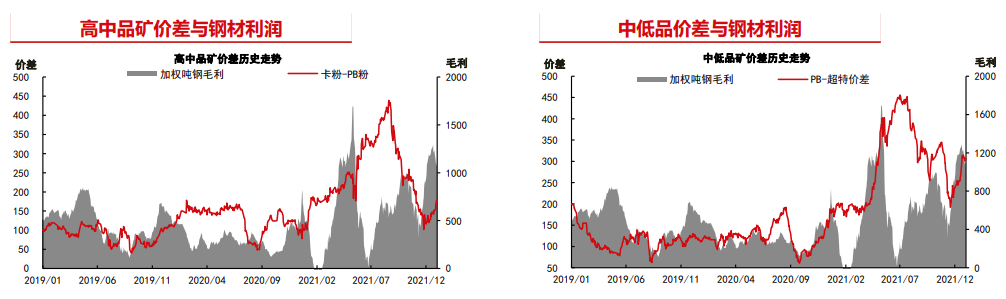

(5)利润:

高炉吨钢毛利略减少;铁矿远期价格冲高回落,落地利润维持负值。

品种数据监测

观点小结

澳巴发运环比有所回升,巴西降雨影响减弱,同时高价已刺激出高成本矿山发运,印度出口大幅增加;但到港将受前期发运回落出现减少。

铁水产量继续增加,节前进一步复产动力有限,需求预计难有增量。

上周疏港增量来自于钢厂的提货,补库基本完成,现货成交将季节性转弱,节前矿价预计震荡。

操作建议:区间操作。

风险因素:复产力度加强(上行风险),终端需求改善不及预期(下行风险)。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号