期货市场

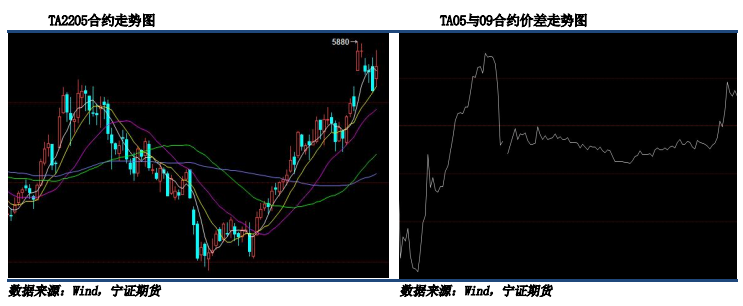

05合约昨日开5650,最高5824,最低5602,收5724,涨48或0.85%。

后市展望

PTA供需驱动逻辑一般。短线过渡交易为佳。PTA震荡偏多或05和09正套操作。

研报正文

05合约昨日开5650,最高5824,最低5602,收5724,涨48或0.85%。整体上,PTA短期正套,偏强。

现货市场

PX:

前日PX市场收盘价1098.17美元/吨CFR中国和1078.17美元/吨FOB韩国,涨35.5美元/吨。

PTA:

下午华东PTA市场震荡下滑,市场交投一般,递报盘基差弱稳,商谈参考5617元/吨附近。主港主流货源,2月05贴水55附近、3月中05贴水40附近商谈、3月底05贴水25-30附近商谈。

装置:

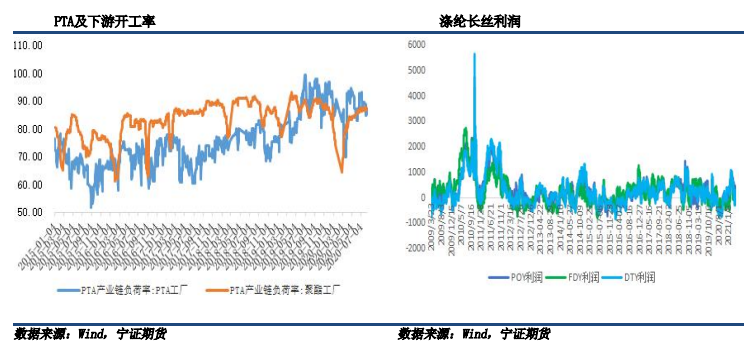

国内PTA装置整体开工负荷下滑至76.19%(增加逸盛新材料二期,2022年2月3日产能基数调至6989万吨/年),国内PTA日供需累库幅度降低。

国内聚酯综合开工负荷提升至88.06%(2022年2月11日国内聚酯产能基数调整至6571.5万吨/年),节后聚酯开工缓慢提升。

国内织造负荷稳定在31.10%,中长期终端订单复苏仍然受贸易摩擦及国外事件恢复等多重压力。

市场数据跟踪

逻辑与结论

中国外的亚洲地区后续2-4月检修仍多,支撑PXN价差,原油短期震荡偏强,适度提防伊核协议。

PTA供需驱动逻辑一般。短线过渡交易为佳。PTA震荡偏多或05和09正套操作。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号