期货市场

截止2月25日收盘,螺纹钢05合约以收盘价计相比2月18日下跌3.39%,报4617元/吨。

风险提示

在目前情况下,能够停止下行惯性从而转向上涨的可能性在于政策驱动地产存量+基建增量+保障房需求持续释放,现货上涨驱动反弹。

研报正文

行情回顾

截止2月25日收盘,螺纹钢05合约以收盘价计相比2月18日下跌3.39%,报4617元/吨。

周五夜盘受两部委政策利好保障性租赁住房影响有所回升,夜盘收于4636元/吨。上周价格波动区间与我们上周判断基本一致,但日度下行力度有所超预期。

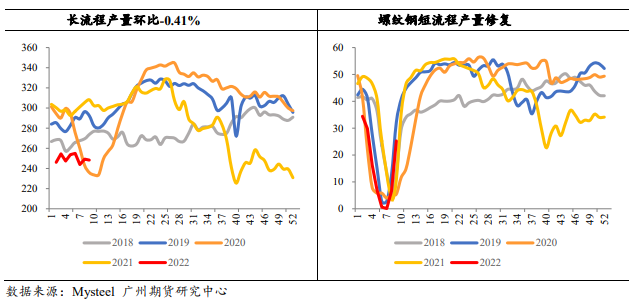

第一,供应修复较快,上周产量的增加主要来自电炉钢,在冬奥会结束后叠加其他非限产区域复产,铁水产量上行或继续推动产量上行。

第二,需求在3月上旬高速启动概率较小,从返工偏晚、低稳、疫情等角度看需求存在滞后现象,下周是否会集中启动是关键,但从地产的产销弱、流动性紧缺及政策传导时滞,需求整体偏弱,较大概率是缓启动。

第三,政策稳增长与降成本需求并存,春节前支撑钢价上行的主要驱动因素在于“稳增长”,但从近期发改委对矿、煤的价格调控来看,政策也存在引导上游向下游让利驱动投资的含义。

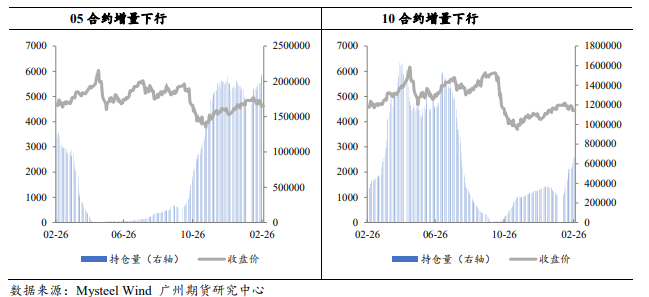

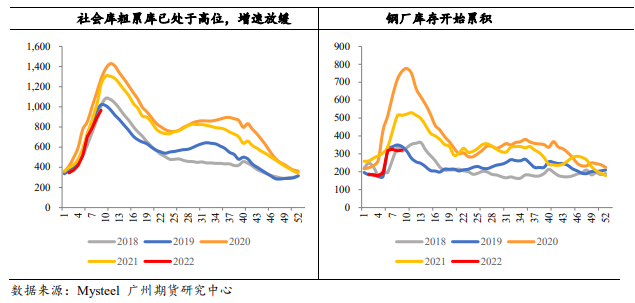

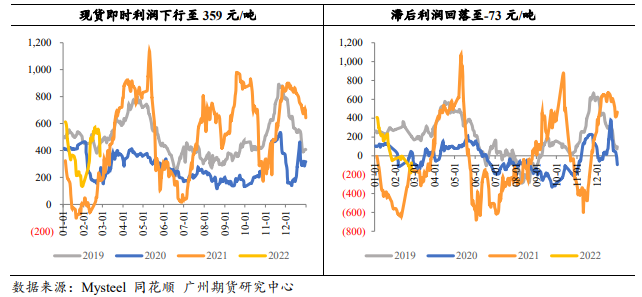

市场数据跟踪

行情展望

目前需求现实较差的情况下,偏高钢价向下回调。

目前处于负反馈的“苗头”阶段,后续若需求持续偏弱,则钢价或继续下行,从而驱动原料价格向下回落,整体黑色价格中枢下移。

在目前情况下,能够停止下行惯性从而转向上涨的可能性在于政策驱动地产存量+基建增量+保障房需求持续释放,现货上涨驱动反弹。

我们认为后者短期内发生概率偏小,一是政策传导至资金释放需要一定时间,二是保障房目前部分省份相关制度仍处于早期阶段并且大量为改造型项目。

操作建议:建议逢高做空,建议入场区间(4650,4700),参考止损区间(4850,4900)。

风险因素:相关产业政策超预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号