后市展望

上本周巴西发货量明显回升,澳洲发货量基本维持,北方港口到港量明显回落,高炉、烧结复产,部分钢厂开始陆续补库生产,钢厂提货需求明显增加,由于到港水平明显偏低,港存出现减量。

背景分析

1日港口现货成交98万吨,环比下降6.7%(其中TOP2贸易商港口现货成交量为42万吨,环比上涨2.4%),本周平均每日成交101.5万吨,环比上涨32.4%;中性。

研报正文

一、市场行情

二、影响因素

利多:

1、地产与基建等终端需求预期支撑。

2、冬奥会结束后短期钢厂生产有所复苏。

利空:

1、港口库存绝对水平高于历年同期水平。

2、管理层政策风险加大,国家发展改革委价格司、市场监管总局价监竞争局等多部门联合召开会议,密集约谈相关企业。

主要逻辑:供需格局宽松下,矿价去投机,回归基本面。

风险点:

1、海外发运不及预期。

2、钢厂限产政策变化。

三、基本观点

基本面:1日港口现货成交98万吨,环比下降6.7%(其中TOP2贸易商港口现货成交量为42万吨,环比上涨2.4%),本周平均每日成交101.5万吨,环比上涨32.4%;中性。

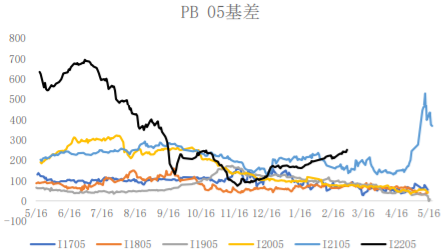

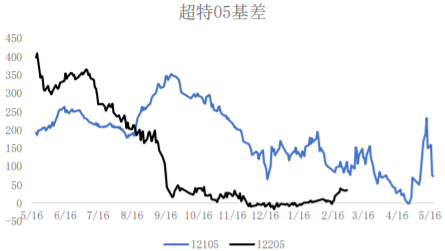

基差:日照港PB粉现货920,折合盘面988.6,05合约基差251.1;日照港超特粉现货价格575,折合盘面773.1,05合约基差35.6,盘面贴水;偏多。

库存:港口库存15767.57万吨,环比减少119万吨;偏空。

盘面:20日均线向下,收盘价收于20日均线之下;偏空。

主力持仓:主力净空,空减;偏空。

结论:

1、上本周巴西发货量明显回升,澳洲发货量基本维持,北方港口到港量明显回落,高炉、烧结复产,部分钢厂开始陆续补库生产,钢厂提货需求明显增加,由于到港水平明显偏低,港存出现减量。

2、近期管理层政策风险加大,终端尚未摆脱季节性淡季,弱现实强预期下不应过分看涨矿价。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号