背景分析

上周PTA延续去库。隆众数据显示,截止3月24日,PTA社会库存量337.97万吨,环比-9.26万吨,同比-145.86万吨。

后市展望

企业检修计划偏多,供给相对偏紧。下游聚酯工厂低利润高库存,但整体开工负荷维持高位,刚性需求仍在,PTA延续去库节奏。但国内疫情反复,终端恢复缓慢,提防需求负反馈。

研报正文

基本面分析

1、欧盟在是否直接制裁俄罗斯能源的问题上存在分歧

周一欧盟成员国在比利时布鲁塞尔欧盟总部举行外长会议,立陶宛、爱尔兰等部分国家呼吁欧盟加大对俄罗斯能源产业的制裁力度,引发市场对欧盟或禁止进口俄罗斯石油的担忧。

不过,欧盟内部仍存在很大分歧,对俄罗斯能源进口依赖度较大的德国、荷兰等国反对将石油纳入制裁措施。3月24日美国总统拜参加北约峰会,届时是否试压欧盟对俄罗斯实施更多制裁将是市场关注的焦点。

2、普京要求俄罗斯天然气公司将合同结款条件改为以卢布结算

据外媒报道,俄罗斯总统普京下达指示,要求俄罗斯天然气工业股份公司将合同结款条件改为以卢布结算。

普京强调,将按照合同规定的数量和价格继续交付。这也在迫使欧洲天然气需求方表态,若同意卢布交易,相当于客观上解除了swift制裁;反之,欧洲天然气供应危机将愈演愈烈。

3、里海石油管线受损程度或低于此前预期

周三有消息称,在俄罗斯黑海沿岸的CPC里海石油管道终端被一场风暴破坏,停止了出口,将需要至少一个月或一个半月时间才能修复。

该管道每天输送石油约120万桶,占全球需求的1.2%,运输的原油主要来自俄罗斯、哈萨克斯坦和雪佛龙等国际石油巨头。

哈萨克斯坦周四表示,预计CPC将在一个月内恢复原油运输,同时补充称该国可能将部分石油转往里海的油轮和通往俄罗斯萨马拉和中国的管道。

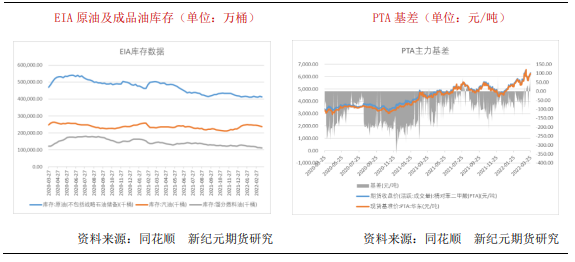

4、EIA周报:美国原油和成品油库存下降,因需求激增

上周美国原油及成品油库存下降,因需求激增,进一步加剧供应紧张局面。

EIA数据显示,截止3月18日当周,美国原油库存减少250万桶,尽管美国从战略储备中释放了420万桶原油。

当周炼厂加工量增加27.7万桶/日,平均产能利用率上升0.7个百分点,原油产量维稳在1160万桶/日。截止3月18日当周,美国汽油库存减少290万桶,包括柴油和取暖油的馏分油库存减少210万桶。

5、上周PTA基差小幅回升

上周期现货价格齐涨,基差小幅变化,隆众数据显示,截止3月25日,华东地区PTA现货基准价6220元/吨,较前一周五回升290元/吨;基差-86元/吨,较前一周五回升10元/吨。

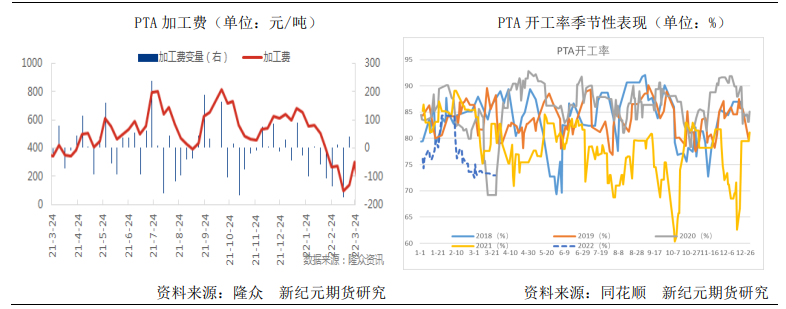

6、PTA加工差继续修复

PTA检修较为集中,部分港口提货受阻,现货流通货源偏紧,上周绝对价格涨幅大于原料,支撑加工费继续修复。

隆众数据显示,3月18日-3月24日当周本周国内PTA平均加工区间在297.63元/吨,环比+114.06%,同比-12.43%。

7、检修与重启并存,供应维持低位

新凤鸣250万吨装置3月19日检修,计划7-10天;仪征石化、恒力石化、扬子石化、虹港石化延续检修。

上周PTA开工率小幅下滑,同花顺数据显示,截止3月24日,PTA开工率72.96%,较前一周四回落0.35个百分点。周度产量100.79万吨,较上周减少1.35万吨。

后期来看,3月26日珠海英力士125万吨计划检修,月底恒力4#及新凤鸣或重启,本周供应整体维持低位。

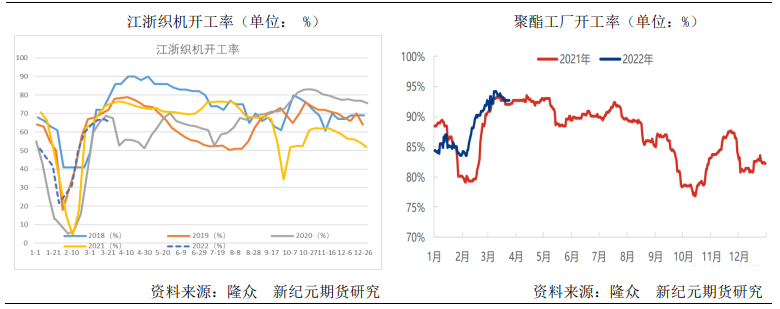

8、聚酯开工小幅下滑,后期存在减产预期,但暂无明确落实步骤

疫情影响物流运输及需求表现不佳拖累下,周内国内部分聚酯工厂减产、检修,开工率小幅下滑;盛泽地区受环保整治部分不合规工厂减产或停产,江浙织机开工下滑。

隆众数据显示,本周期聚酯行业周度平均开工为92.64%,较前一周回落0.58个百分点;江浙织造开工率为65.03%,环比前一回落1.83个百分点。

本周国内聚酯行业装置暂无明确检修计划,部分企业受需求影响存在减产预期,具体落实步骤仍有待进一步观察。

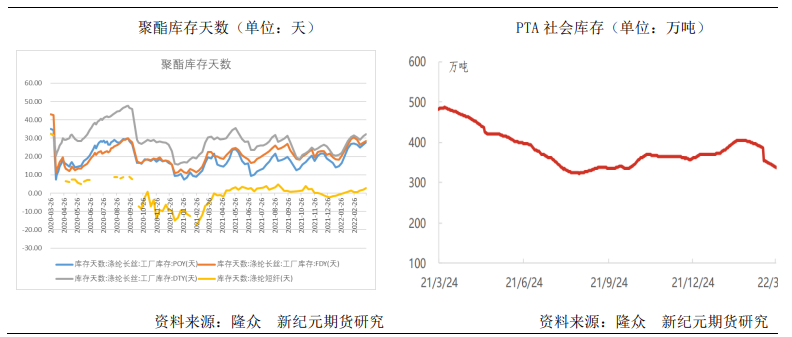

终端表现疲弱,聚酯各产品小幅累库。

同花顺数据显示,截止3月25日,江浙织机涤纶短纤库存天数2.8天,较上周回升0.9天;涤纶长丝FDY28.5天,较上周回升1天;涤纶长丝DTY32.2天,较上周回升1.2天;涤纶长丝POY27.8天,较上周回升1.3天。

9、上周PTA延续去库

上周PTA延续去库。隆众数据显示,截止3月24日,PTA社会库存量337.97万吨,环比-9.26万吨,同比-145.86万吨。

观点总结

原油方面,俄乌局势仍不明朗,伊核谈判未有新进展,供应紧张格局难改,原油料将维持高位偏强运行,成本端有支撑。不过目前油价处于对消息高度敏感的状态,注意市场波动加剧风险。

自身基本面而言,企业检修计划偏多,供给相对偏紧。下游聚酯工厂低利润高库存,但整体开工负荷维持高位,刚性需求仍在,PTA延续去库节奏。但国内疫情反复,终端恢复缓慢,提防需求负反馈。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号