后市展望

降准落地但力度偏弱,昨日经济数据表明地产端仍不容乐观,宏观稳经济与钢厂复产支撑下盘面短期仍维持高位震荡。I2209:短期关注945阻力位。

背景分析

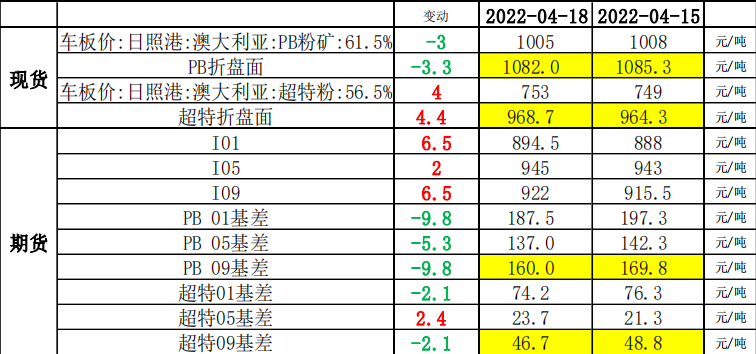

18日港口现货成交92万吨,环比上涨24.3%(其中TOP2贸易商港口现货成交量为29万吨,环比上涨3.6%),本周平均每日成交92万吨,环比上涨0.9%。

研报正文

【每日观点】

基本面:

18日港口现货成交92万吨,环比上涨24.3%(其中TOP2贸易商港口现货成交量为29万吨,环比上涨3.6%),本周平均每日成交92万吨,环比上涨0.9%。

本周澳洲发货量明显回升,巴西发货量小幅增加,北方港口到港量同样有明显改观。唐山多地实施全域封控管理,仍有部分钢厂因疫情导致的物流受限而无法正常生产。

钢厂提货运输条件好转,港口疏港高位维持,港库去化明显,钢厂复产进度乐观,铁水产量达到同期高位,钢厂利润低位下中低品矿大受市场青睐偏多。

基差:

日照港PB粉现货1005,折合盘面1082,09合约基差160。日照港超特粉现货价格753,折合盘面968.7,09合约基差46.7,盘面贴水偏多。

库存:

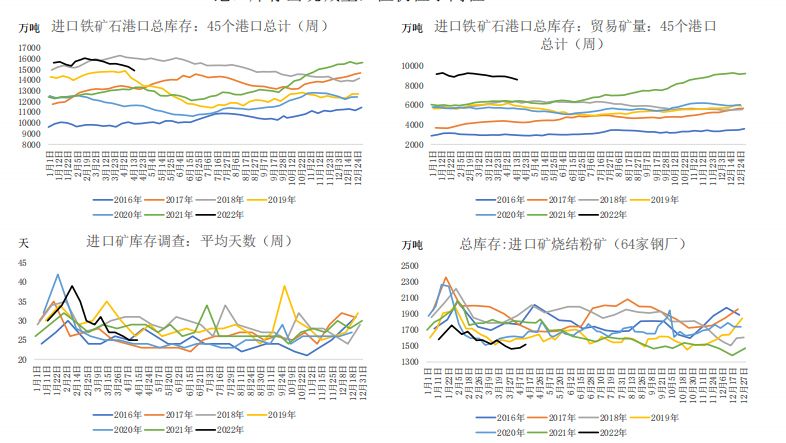

港口库存14872.5万吨,环比减少152.73万吨偏空。

盘面:

20日均线向上,收盘价收于20日均线之上偏多。

主力持仓:

主力净多,多增偏多。

预期:

国内疫情情况依旧严峻,疫情对于终端需求的拖累将持续,旺季需求被明显后置,兑现仍需时间。

降准落地但力度偏弱,昨日经济数据表明地产端仍不容乐观,宏观稳经济与钢厂复产支撑下盘面短期仍维持高位震荡。I2209:短期关注945阻力位。

【影响因素总结】

利多:

1、稳经济下地产与基建等终端需求预期支撑。

2、钢厂复产进度良好,铁水产量处于同期高位。

3、海外发运相对低位。

利空:

1、疫情再度冲击全国。

2、钢厂利润持续压缩。

3、矿价积累涨幅之后监管压力显现。

当前主要逻辑:

国内宏观情绪改善,但终端需求尚未落地。

主要风险点:

1、海外发运不及预期。

2、国内疫情发展。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号