背景分析

库存方面,节前短纤让利销售,库存大幅回落,节前库存的下降也为假期期间库存的上升提供了缓冲。

后市展望

短纤加工费低位轻仓做扩,同时,关注短纤期货低位做多机会。

研报正文

信息分析

(1)5月5日,1.4D直纺涤纶短纤价格收在8255(+270)元/吨,短纤现货加工费上升至130元/吨。短纤期货6月合约收在8104元/吨;聚酯熔体成本上升7176元/吨,短纤期货6月合约现金流上升至28元/吨。

(2)装置动态:受疫情影响,江阴华宏56万吨直纺涤短装置停车,重启时间待定,三房巷及华西村暂正常生产,融利化纤重启推迟。

(3)截至4月22日,短纤工厂1.4D实物库存下降至16.2天,较前一期减少2.8天,权益库存下降2.6天至3.8天。下游纱厂原料库存上升至12天。

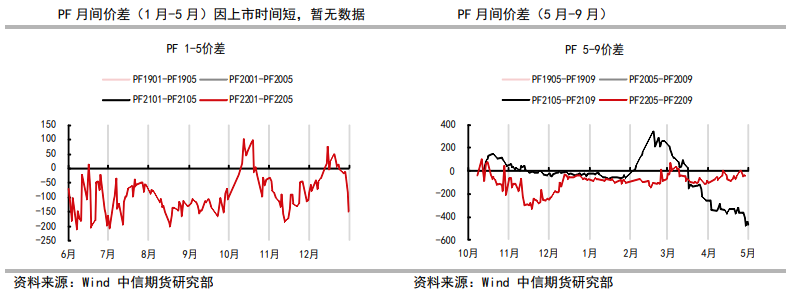

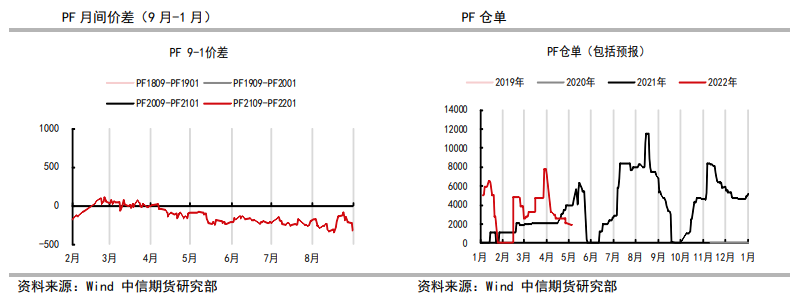

化工基差及价差监测

逻辑

短纤市场呈“低加工费、低开工率、低库存”状态。

加工费方面,节前短纤现货、期货加工费走弱,降至盈亏平衡线附近;开工率方面,在经历生产的连续调整后,短纤开工率维持在低位;而同期下游纱厂生产相对稳定。

库存方面,节前短纤让利销售,库存大幅回落,节前库存的下降也为假期期间库存的上升提供了缓冲。

操作策略:短纤加工费低位轻仓做扩,同时,关注短纤期货低位做多机会。

风险因素:聚酯原料下行风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号