行情复盘

6月23日,螺纹钢期货主力合约收涨1.56%至4235元。

主力持仓

6月23日,螺纹钢期货主力持仓呈现多空双增局面。

后市展望

本周供减需增,供需稍有改善,在大幅下跌之后,价格逐渐企稳,市场心态有所好转,不过需求改善幅度不大,盘面价格难有反弹空间,当前价格区间震荡为主,操作上建议日内4170-4310区间轻仓操作。

背景分析

供应端本周随着现货下跌利润收缩,钢厂主动检修增加,螺纹产量降幅明显,总体供应水平继续低于同期;需求方面下游消费稍有好转,总体仍偏弱势,贸易商心态谨慎,钢厂订单减少,厂库增加社库减少,短期下游地产行业难有改观。

风险提示

下游行业未能持续好转,各地疫情再次反复影响下游复工。(下行风险)

研报正文

螺纹钢:

1、基本面:供应端本周随着现货下跌利润收缩,钢厂主动检修增加,螺纹产量降幅明显,总体供应水平继续低于同期;需求方面下游消费稍有好转,总体仍偏弱势,贸易商心态谨慎,钢厂订单减少,厂库增加社库减少,短期下游地产行业难有改观。

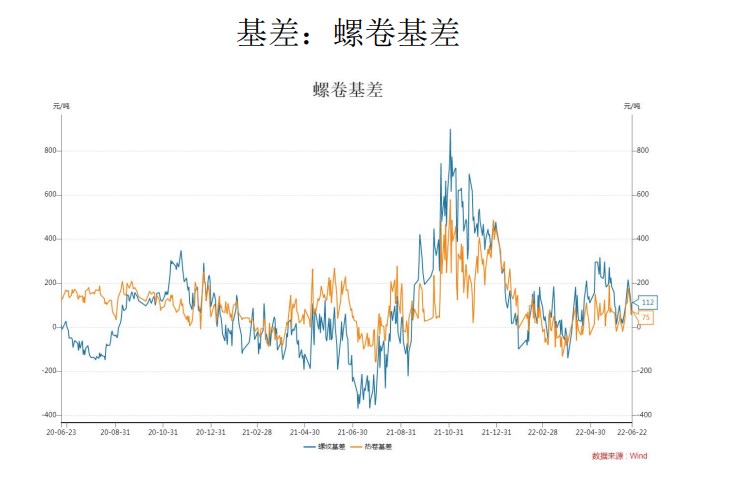

2、基差:螺纹现货折算价4260,基差25,现货略升水期货。

3、库存:全国35个主要城市库存836.6万吨,环比减少3.68%,同比增加9.51%。

4、盘面:价格在20日线下方,20日线向下。

5、主力持仓:螺纹主力持仓多增。

6、预期:本周供减需增,供需稍有改善,在大幅下跌之后,价格逐渐企稳,市场心态有所好转,不过需求改善幅度不大,盘面价格难有反弹空间,当前价格区间震荡为主,操作上建议日内4170-4310区间轻仓操作。

利多:稳经济大背景下,政策面对地产、基建释放更积极信号。疫情数据较前期有较大缓解,上海等地区六月有序复工。

利空:现实需求消费弱势,上游成本大跌,下游地产数据继续下行。累库已超过同期,库存压力偏大。

本周交易逻辑:本轮黑色系回调超预期,地产继续走弱,短期难有改观,市场担忧情绪加重,预计大跌之后偏弱走势,等待供需好转。

风险点:

(1)供应端产量增长超预期,各地疫情再次反复影响下游复工。(下行风险)

(2)六月中下旬需求超预期恢复,国际大宗商品上涨铁矿等原材料价格再次炒作上行(上行风险)

热卷:

1、基本面:本周供需总体变化不大,供应端热卷检修主要集中在上周,本周产量略有回升。需求方面尽管下游基建、制造业回升,汽车销量数据好转,短期需求消费不及同期但同样稍有回升。

2、基差:热卷现货折算价4330,基差45,现货略升水期货。

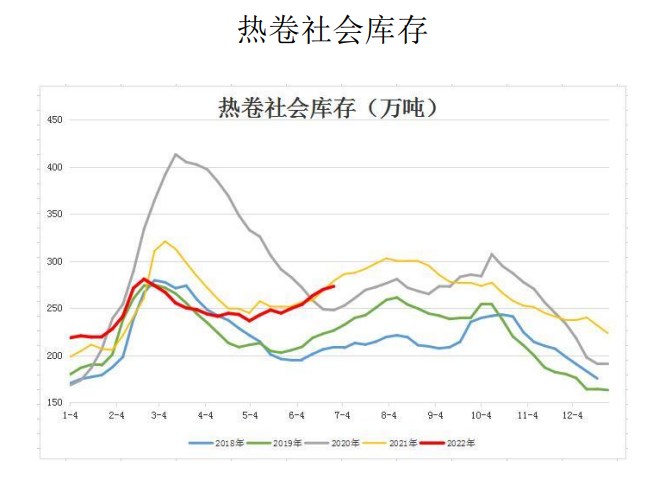

3、库存:全国33个主要城市库存272.96万吨,环比增加1.2%,同比减少2.05%。

4、盘面:价格在20日线下方,20日线向下。

5、主力持仓:热卷主力持仓空减。

6、预期:昨日盘面价格有所回升,价格在低位逐渐企稳,下方支撑位经受考验,黑色系各品种跌势缓和,短期走势低位小幅反弹,盘面低位仍需观察,连续反弹空间不大,操作上建议日内4220-4350区间轻仓操作。

利多:国内疫情情况有较大缓解,下游制造业及基建数据回升,汽车购置税优惠落地。

利空:上游焦、矿等原材料价格跌幅较大,成本支撑下行近期热卷下游成交消费数据转弱不及同期。

本周交易逻辑:黑色系出现恐慌大跌,热卷供需基本面暂无明显反弹驱动,价格大跌后低位震荡运行概率较大,短期反弹空间有限。

风险点:

(1)下游行业未能持续好转,各地疫情再次反复影响下游复工。(下行风险)

(2)需求超预期向好,国际大宗商品上涨铁矿等原材料价格再次炒作上行(上行风险)

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号