行情复盘

9月30日,铁矿石期货主力合约收涨0.07%至721.5元。

主力持仓

9月30日,铁矿石期货主力持仓呈现多空双减局面。

后市展望

综合看,短期供需阶段性偏紧对铁矿石价格存在一定支撑,但当前终端需求偏弱且钢厂利润水平较低均难以支撑铁水保持高位,国内铁矿石需求处于相对旺盛的阶段且需求存在见顶风险。

背景分析

截止9月25日,四大矿山发运共计7.94亿吨,同比下降0.73%,其中淡水河谷完成度为70.07%,澳洲三大矿山完成度接近75%,我们预计四季度四大矿山发运约为3.10万吨。

研报正文

一、行情回顾

回顾三季度,铁矿石现货价格延续自3月份以来的下行走势,7月、8月普氏指数62%均值分别为107.22美元/吨、104.76美元/吨,9月普氏均值跌破100美元/吨。

7月份,铁矿石供需关系正式由阶段性性偏紧转向宽松,终端需求羸弱下长流程钢厂主动限产调节不断恶化的供需关系,产业链负反馈向原材料端传导,叠加全球经济衰退预期和美联储加息节奏加快。

但在国际宏观悲观预期阶段性缓和、国内钢材供需边际走强以及钢厂端即期利润由负转正等因素共振作用下导致黑色系集体走强,叠加市场对三季度终端需求韧性仍存在一定信心,当前钢厂市场化减产源动力在产业链利润转好格局下或将减弱,叠加钢厂端原材料铁矿石库存处于同期低位,原材料有较强补库预期。

8月份,供需关系持续宽松以及终端需求复苏预期落空是压制价格上行的主要因素,主流矿山以及国产矿高供应满足复产下的需求增量,需求增加仅减缓库存累积速度并未显著改变趋势,港口库存整体仍保持累积状态。

9月份,在基建高增长、‘保教楼’等因素刺激下长流程钢厂利润恢复,钢厂复产积极性良好刺激国内铁矿石需求,供应端主流矿山发运阶段性走弱共同支撑铁矿石价格,但国内地产弱势仍压制黑色系整体高度,叠加美联储保持较快的加息节奏,铁矿石价格重心持续下移。

二、基本面

1、主流矿山发运预增,非主流矿维持弱势

四季度主流矿山发运预增,叠加海外经济衰退需求减弱,非主流发运保持弱势,国产受矿难、季节性等因素影响,根据海关总署数据显示,1-8月进口数量为72336.09万吨,同比-3.01%(-2283.1万吨),澳巴进口数量同比增加2.33%(1431.1万吨),非澳巴进口量同比-26.57%(-3714.2万吨)。

前三季度,澳洲矿山发运完成进度均相对较好,巴西淡水河谷发运相对落后,四季度发运环比有望增加,一方面是主流矿山季节性高发运期,降雨因素影响减弱,各大矿山在前三季度均进行不同程度港口检修,为四季度发运回升奠定良好基础,另一方面主流矿山为完成发运目标具有增加发运潜在动力。

根据我们对四大矿山全年产销预测推算以及我的钢铁网调研统计,截止9月25日,四大矿山发运共计7.94亿吨,同比下降0.73%,其中淡水河谷完成度为70.07%,澳洲三大矿山完成度接近75%,我们预计四季度四大矿山发运约为3.10万吨,同比增加3.62%(1086万吨),环比增加4.0%(1192万吨)。

2、国产矿环比或下滑,全年保持高供应

据国家统计局数据,2022年1-8月国产铁矿石原矿产量65262.6万吨,同比下降0.40%。四季度国产矿产量或将继续保持相对平稳态势。

一方面当前铁矿石市场价格维持在100美金/吨,基本处于国内矿山企业生产成本附近,基于利润率以及价格下跌风险考量,矿山企业生产积极性相对较低,另一方面重大会议前后保安全生产任务政策严格,叠加近期矿难频发产量难以释放。

3、国内短期需求改善,中期仍呈下滑趋势

短期需求边际改善,中期需求仍将下滑。当前部分钢厂复产且钢企盈利率大幅上升,使得日均铁水产量持续回升,短期需求边际改善,但当前终端需求偏弱且钢厂利润不断收缩,叠加节前补库即将结束。

据我的钢铁网调研结果:截止9月25日当周,全国247家钢厂铁水产量为240.04万吨/日,预计三季度全国247家钢厂日均铁水产量228万吨,环比二季度日均铁水量238万吨/日下降10万吨/日(-4.2%),即当前国内铁矿石需求处于相对旺盛的阶段且需求存在见顶风险。

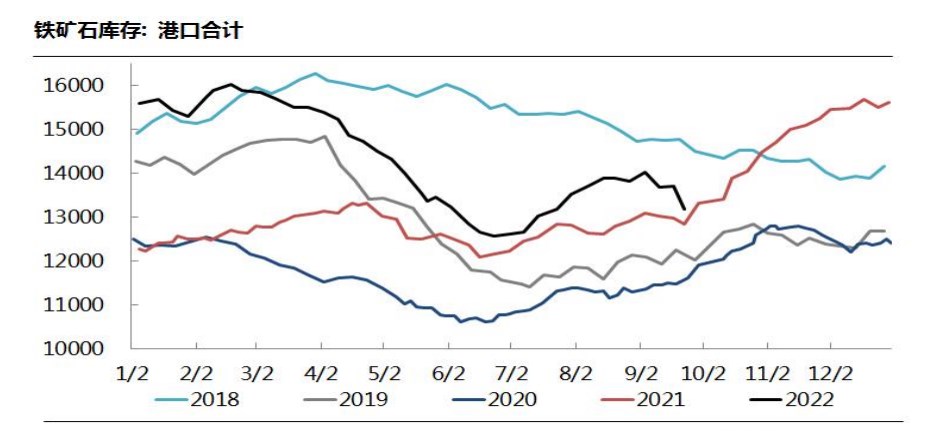

4、短期港口增速放缓,中期累库趋势不改

当前港口进口矿库存增速放缓,原因在于主流矿山发运中位偏低以及需求维持高位,但供需两端在后期均将逐步改善,需求在长流程利润薄弱以及终端需求偏弱情况逐步向下修复,主流矿山发运四季度仍将维持稳中有增态势,中期铁矿石供需将回归供强需弱格局,预计年底库存将回升至1.53亿吨左右。

三、后市展望

【行情走势判断】综合看,短期供需阶段性偏紧对铁矿石价格存在一定支撑,但当前终端需求偏弱且钢厂利润水平较低均难以支撑铁水保持高位,国内铁矿石需求处于相对旺盛的阶段且需求存在见顶风险。

四季度铁矿石供需将再度趋于宽松,供应端存在增加预期,增量主要来自四大矿山发运增加,非主流矿及内矿保持相对平稳,需求端受房地产弱势拖累以及粗钢压减政策限制下环比持续走弱,后市操作上建议空配铁矿石。

【后期关注/风险因素】钢厂限产政策;主流矿山发运。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号