行情复盘

9月30日铁矿石期货主力合约收涨0.07%至721.5元。

策略提示

中期矿石供需格局仍会转弱。

后市展望

总之,当前矿石需求表现强劲,而供应也迎来收缩,矿市基本面相对良好,叠加节前补库预期以及人民币贬值,支撑矿价相对偏强运行。

背景分析

截至9月9日当周,国内矿山铁精粉库存量为281.65万吨,环比上月末下降3.93万吨,高位小幅回落,但仍显著高于同期水平,同比增加180.35万吨,增幅高达178%。

研报正文

一、铁矿石走势回顾

矿石供需格局良好,支撑旺季矿价偏强运行。钢厂生产积极,矿石终端消耗持续回升,而短期因素扰动下矿石供应并未回升,因而旺季矿石供需格局相对良好,继而支撑矿价偏强云行。

截至9月16日,铁矿石主力期价收于715.0元/吨,重回震荡区间上沿,录得4.38%月度涨幅;

相应的港口现货价格则是涨跌互现,青岛港主流中低品粉矿价格震荡走高,其中PB粉上涨1.49%至751元/湿吨,超特粉则是录得3.63%涨幅至657元/湿吨。相反高品粉矿涨幅有限,其中卡拉拉精粉更是下跌4.39%至980元/湿吨。

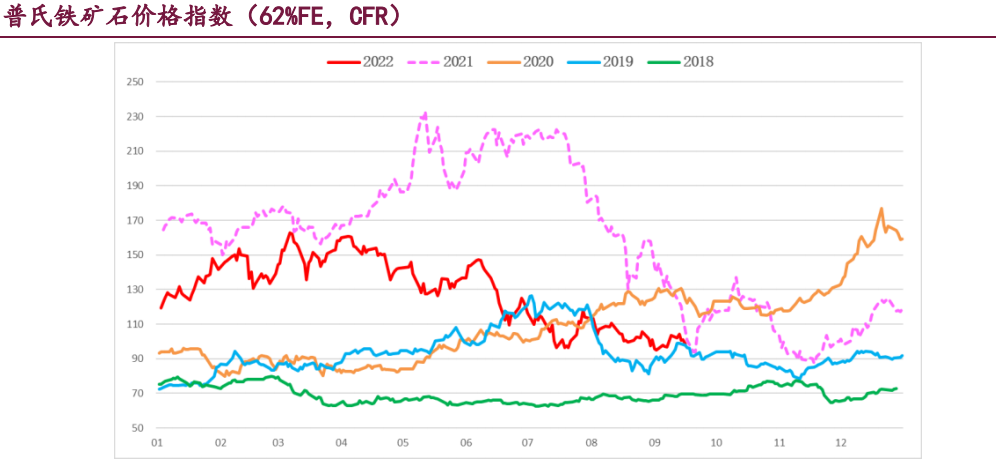

不过,海外矿价则是延续弱势运行,普氏铁矿石价格指数(CFR,62%FE)收于98.45美元/吨,环比上月末值下跌2.41%,相应SGX铁矿石掉期主力合约收于98.10美元/吨,月度跌幅为2.24%,两者均跌至震荡区间下沿。

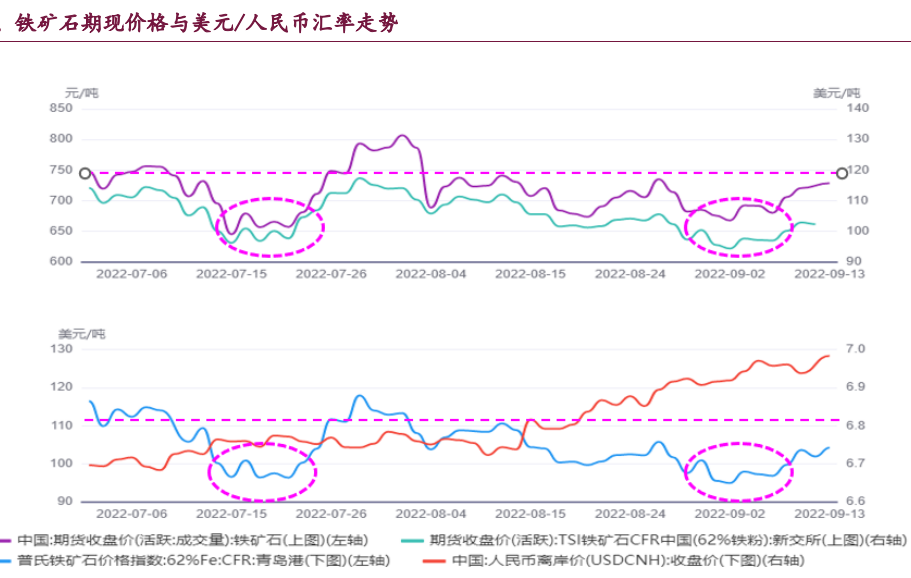

整体来看,内外矿强弱分化明显,多因人民币大幅贬值所致,因而9月进口矿落地利润长期维持盈利。

现阶段,旺季矿石供需格局延续改善,钢厂生产积极,矿石终端消耗持续回升,样本钢厂日均铁水产量和进口矿日耗双双升至高位,而港口疏港量和现货成交同样放量,矿石需求表现强劲,支撑矿价偏强运行,螺矿比值不断刷新年内新低。

不过,国内铁水产量已接近顶部区间,且钢厂利润在收缩,一旦亏损后负反馈预期再现,届时需求效应将会切换。

同时,短期因素扰动下国内港口矿石到货偏低,叠加内矿事故扰动,矿石供应短期收缩,但海外主流矿商发运积极,且内矿减量有限,矿石供应仍将季节性回升。

总之,矿石需求强劲,而供应也迎来收缩,矿市基本面相对良好,叠加节前补库预期以及人民币贬值,短期矿价仍会震荡偏强,但需求利好效应趋弱,且供应回升预期未变,中期矿石供需格局仍会转弱,矿价上行高度受限。

二、铁矿石库存分析

矿石供需格局向好,库存再度去化,但各环节有所差异。旺季钢厂生产积极,矿石终端消耗维持高位,同时钢厂沿用随用随采策略,因而高日耗下疏港量提升,继而带来港存去化。

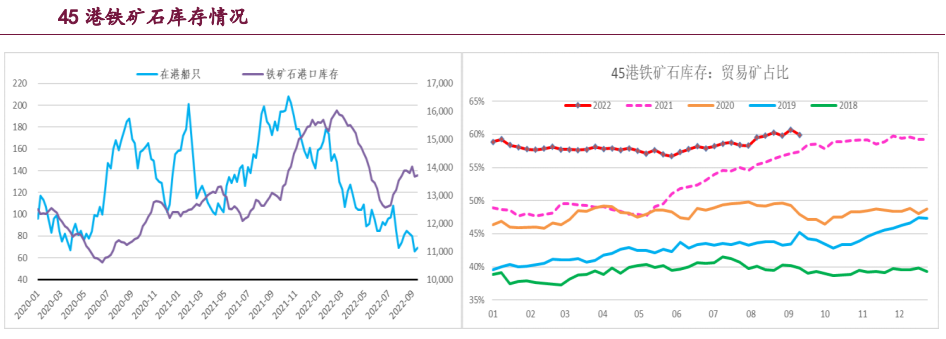

截至9月16日当周,全国45港铁矿石库存总量为13718.92万吨,环比上月末下降97.07万吨,而在港船只为69船,环比上月下降13船,港口矿石库存再度去化。

值得注意的是,中高品澳粉库存下降明显,钢联15港库存9月降库205.55万吨,其中高品澳粉库存下降70.01万吨,中品澳粉则是减量121.43万吨;同期巴西粉矿增加120.44万吨,延续回升态势。

导致品种库存变化差异多因矿商发运不同所致,澳矿因港口检修导致发运减量,相反巴矿发运却是持续增加,继而导致品种间价格强弱切换。

此外,港存中贸易矿占比维持高位,45港中贸易矿库存量为8221.28万吨,环比上月末值下降108.38万吨,占比为59.93%,依旧处于高位,谨防贸易商主动降库引发价格下行风险。

目前来看,9月矿石港存再度去化,一方面源于钢厂复产推升终端消耗,港口疏港如期回升;另一方面则是源于供应短期收缩。

考虑到需求利好效应趋弱,而供应也将季节性回升,矿市基本面仍会走弱,预计矿石港存难现持续降库,后续重回累库局面。

与此同时,钢厂沿用低库存生产策略,厂内库存维持低位。截至9月16日当周,全国247家样本钢厂铁矿石库存总量为9783.88万吨,环比上月末值下降83.23万吨,继续处于近年来同期最低,同比降幅为5.46%。

同时,高日耗下厂内库存可用天数显著下降,最新值为33.74天,刷新年内、同期新低。

现阶段,钢厂生产积极,矿石日耗升至高位,但并未引发钢厂补库,一方面是钢厂对终端需求改善程度担忧,叠加港存货源充足,多沿用低库存、随用随采的生产策略;另一方面则是现货采购以远期船货为主可以缓解钢厂资金压力。

目前来看,钢厂厂内矿石库存已降至极低水平,国庆长假前预计钢厂会主动补库,继而使得节前矿石需求延续强劲,给予矿价一定支撑,但成材需求未实质性改善之前,补库幅度相对有限,且节后仍会延续低库存策略,因而厂内低库存利好效应难持续。

此外,内矿库存维持高位。即便内矿需求同样强劲,但并未带来国产矿库存下降,显示国产矿供应相对良好。

截至9月9日当周,国内矿山铁精粉库存量为281.65万吨,环比上月末下降3.93万吨,高位小幅回落,但仍显著高于同期水平,同比增加180.35万吨,增幅高达178%。

与此同时,国内钢厂铁精粉库存稳中有升,钢联64家样本钢厂国产矿烧结粉矿库存为104.29万吨,环比上月末值增加7.00万吨,继续处于近年来同期高位。

目前来看,旺季钢厂生产积极,内矿日耗重回高位,但并未带来内矿库存下降,多因内矿供应宽松所致,但考虑到国庆假期和重大会议期间矿山生产受限,高库存利空效应不强。

综上,旺季矿石供需格局延续改善,铁矿石库存再度去化,最新总量为25808.18万吨,环比上月末值下降365.29万吨,且产业链库存结构变化不大,厂内库存偏低,港存小幅下降,而内矿库存维持高位。

展望后市,矿石强劲需求持续性存疑,相反供应将季节性回升,供需格局仍将转弱,预计库存去化难持续,后续仍将再度累库。

三、铁矿石供给分析

2022年全球主要矿商二季报陆续公布,二季度产量环比均迎来显著增长,符合季节性回升特征,且同比降幅收窄,个别矿商也如期调降其产量目标,但仍未扭转主流矿商下半年供应环比增加局面。

具体来看:BHP:二季度皮尔巴拉业务铁矿石产量为7166万吨,环比增加8%,同比减少2%。2022年上半年产量1.38亿吨,同比减少1%。

截止6月底,2022财年(2021.07-2022.06)总产量达2.828亿吨,处于其财年目标的中间值水平。必和必拓2023财年(2022.07-2023.06)铁矿石目标指导量2.78-2.9亿吨(100%基准)。

巴西Samarco铁矿石项目二季度产量为100万吨。预计2023财年度该项目年目标产量达300至400万吨。(BHP所属权益)。RIO:二季度皮尔巴拉业务铁矿石产量为7864.3万吨,环比一季度增加10%,同比增加4%。

Gudai-Darri在今年6月交付了第一批矿石,随着Gudai-Darri矿区产量的增加,预计下半年铁矿石产量仍会继续上升,同时Gudai-Darri矿区将在2023年达到其产能水平。

上半年皮尔巴拉业务铁矿石产量为15034.6万吨,同比减少1%。2022年力拓皮尔巴拉铁矿石产量目标仍保持3.20-3.35亿吨不变。二季度加拿大铁矿石公司(IOC)的球团精粉总产量260.3万吨,环比增加8%,同比减少4%。

上半年加拿大铁矿石公司(IOC)的球团精粉总产量500.7万吨,同比减少1%。FMG:二季度FMG铁矿石产量达4680万吨,环比增加6%,同比减少8%。2022澳大利亚财年铁矿石总产量为1.887亿吨,同比2021年增加2%。

发运量方面:二季度FMG铁矿石发运量达4950万吨,环比增加6%,同比持平。2022澳大利亚财年铁矿石总发运量为1.890亿吨,同比2021年增加4%。2023澳大利亚财年发运目标提升至1.87-1.92亿吨。

VALE:二季度铁矿石产量为7410.8万吨,环比增加17.4%,同比减少1.2%。二季度球团产量为867.2万吨,环比增加25.2%,同比增加8.3%。2022上半年铁矿石总产量为1.37亿吨,同比下降3.7%。

销量方面,2022年二季度铁矿石销量为6431.8万吨,环比增加22.9%,同比减少2.3%。二季度球团销量为884.3万吨,环比增加26.1%,同比增加15.6%。

2022上半年铁矿石总销量为1.17亿吨,同比下降2.3%。淡水河谷下调其2022年铁矿石生产目标至3.1-3.2亿吨(此前为3.2-3.25亿吨),球团生产目标为3400-3800万吨。

港口泊位轮番检修,矿商发运回升暂未兑现。截至9月18日当周,全球19港铁矿石周度发运量为2940.60万吨,环比上月末值下降94.90万吨;而周均发运量为2965.33万吨,较上月周均微增1.03%,整体发运回升有限。

9月累计发货量为7568.80万吨,环比上月同期增加35.70万吨,增幅为0.47%。此外,当前发运量依旧明显低于往年同期水平,最新值同比下降11.12%,而9月累计发运量同比下降758.00万吨,多数地区均表现为减量。

具体数据来看,9月澳矿发运量为4578.40万吨,环比上月同期增加10.41万吨,同比则是下降228.57万吨,依旧是澳洲港口泊位检修所致,往年发运季节性回升暂未兑现。

巴西矿发运迎来回升,9月累计发运量为1823.17万吨,环比上月同期增加45.47万吨,增幅为2.56%,已升至去年同期相当水平。

同期非主流矿发运变化不大,依旧延续低位,9月发运量为1167.23万吨,环比微降20.19万吨,但依旧明显低于往年,同比减量为442.97万吨。

目前来看,9月矿石发运减量依旧是澳洲港口检修所致,但目前检修已完成,最新澳洲发运量也显著回升,而巴西发运也维持高位,相对不确定仍是非主流矿,但主流矿商在目标产量驱动下发运积极,海外矿石供应仍将季节性回升。

相对应,全球主流矿商发运相对平稳。截至9月18日当周,全球四大矿商最新周度发运量为2137.61万吨,环比上月末值增加4.03%。

而9月周均值为2062.10万吨,环比上月均值下降1.63%;而9月累计发运量为5264.77万吨,环比上月同期下降193.85万吨,同时也明显低于去年同期水平。

细分矿商来看,港口检修继续扰动力拓发运,9月累计发货量为1617.15万吨,较上月同期下降115.18万吨,同比则是减量139.33万吨;但检修完成后发运量显著回升,最新值为722.85万吨,低位回升46%,重回高位。

相应的,澳洲其他矿商发运变化不大,BHP和FMG9月累计发货量分别为1388.75万吨、864.11万吨,环比上月同期下降60.32万吨、3.57万吨,整体跟去年同期相当,且发往中国量并未减量。

与此同时,VALE发运整体维持高位,9月累计发运量为1394.76万吨,环比下降14.78万吨,且期间单周发运量刷新年内新高,整体发运量仍低于去年同期,月度累计量同比减量113.10万吨。

目前来看,短期受港口检修影响,个别矿商发运受到冲击,但整体降幅不大,多数与去年同期水平相当,矿商发运依旧平稳;且港口检修完成后矿商回升明显,预计主流矿商在目标产量驱动下后续发运将季节性回升。

与此同时,国内矿石到货触底回升。截至9月18日当周,45港矿石到货量为2359.60万吨,环比上月末值回升42.50万吨,而周均到货量为2140.7万吨,较上月均值则是下降5.90%;

9月累计到货量为5640.21万吨,环比上月同期下降3.07%,多因前期澳矿发运减量所致。

细分地区来看,9月澳矿到货量为3684.44万吨,环比上月同期减量518.63万吨,降幅为12.34%,主要是因为港口检修导致澳矿发运偏低所致,但检修完成后发运开始回升,后续澳矿到货量将逐步增加。

巴西矿到货如期回升,9月累计到货量为1247.29万吨,环比增加229.09万吨,增幅为22.5%,整体与去年同期相当。

非澳巴矿到货同样有所回升,9月环比增加110.66万吨至708.49万吨,但仍处低位,同比降幅为16.37%,俄乌冲突以及印度加关税导致减量。

国内矿山生产良好,但假期和重大会议期间生产受限,存供应减量预期。统计局数据显示2022年1-7月国内铁矿石原矿产量为57231.80万吨,同比下降3.30%;7月当月产量环比、同比下降依然显著,多因疫情和天气扰动所致。

相应的钢联统计的332家矿山8月铁精粉产量为2242.10万吨,环比下降53.40万吨,减量主要是华北、东北地区。

而1-8月累计产量为17670.60万吨,同比下降468.00万吨,降幅为2.58%,其中华北地区同比减量369.40万吨,多为冬奥限产以及疫情扰动所致。

但近期矿山生产平稳,月度产量延续相对高位,不过,近期矿山再度发生事故,矿山生产有所受限,高频矿山产能利用率和日均精粉产量有所下降。

截至9月9日当周,国内126座矿山产能利用率和日均产量分别为64.39%和40.62万吨,环比上月末分别下降0.87%、0.55万吨,其中事故地区华北矿山产能利用率和日均精粉产量环比下降2.49%、0.45万吨。

目前来看,事故扰动下国内矿山生产收到冲击,但内矿供应减量不大,值得注意则是国庆假期和会议召开,届时矿山生产将显著受限,参照2019年建党半年来看,内矿供应减量相对明显。

相对利好的是,拉长周期看资源保供目标下国内矿山固定投资同比增速维持高位,未来内矿供应仍会增加。

四、铁矿石需求分析

旺季钢厂生产积极,矿石需求迎来回升。统计局数据显示1-8月国内生铁累计产量为5.82亿吨,同比下降4.10%,低于粗钢产量降幅。

而8月产量为7137.00万吨,环比增加1.25%,同比则是微降0.23%;而日均产量为230.23万吨,环比增2.85万吨,低位迎来回升。

与此同时,中钢协重点钢企生铁日均产量同样低位回升,最新值为193.27万吨,连续4旬增加,累计增幅为10.14%。

目前来看,盈利改善叠加旺季预期,钢厂生产积极,生铁产量低位回升,矿石需求如期改善。此外,钢联高频铁水产量数据升至高位,显示旺季矿石需求强劲。

进入8月后,钢厂经营状况开始好转,部分品种吨钢利润再度重回200元/吨以上,而247家样本钢厂中盈利钢厂占比由前期9.96%低位升至最高62.77%,叠加旺季预期,钢厂生产积极,钢材供应持续回升。

截至9月16日当周,钢联247家样本钢厂日均铁水产量为238.02万吨,环比上月末值增加8.62万吨,低位累计增加11.44%;进口矿日耗最新值为289.94万吨,低位累计回升幅度为11.52%;两者同比分别增加13.42万吨、16.58万吨,已然升至年内、同期高位,可见旺季矿石需求表现较为强劲。

与此同时,高日耗下钢厂采购放量,港口疏港量和现货成交延续低位回升,同样佐证矿石需求表现强劲。

截至9月16日当周,45港铁矿石日均疏港量为279.78万吨,周环比迎来下降,多因近期台风扰动所致,期间最高升至298.55万吨,创下近期新高。

相应的港口矿石成交则是延续回升态势,9月港口矿石现货成交均值为100.46万吨/日,环比增加10.15%;而远期船货成交均值为106.33万吨/日,环比增加4.32%,两者均是年内、同期高位。

目前来看,钢厂延续低库存生产策略,高日耗下港口矿石成交显著放量,表明矿石需求强劲,后续可通过此指标来研判需求变化情况。

然而,需注意的是当前矿石需求已然接近顶部区间,需求端效应容易切换。一方面是旺季钢价表现不佳,钢厂利润在收缩,一旦亏损则负反馈再现;另一方面则是压减政策担忧仍在。

近期唐山已开始部署下半年压减政策,若其他地区效仿,届时矿石需求将受到冲击。

统计局数据显示1-8月我国粗钢和生铁产量分别为69315.00万吨、58217.00万吨,同比分别减量3986.50万吨、2321.30万吨,生铁减量贡献58%,多因钢厂主动停转炉、减少废钢用量所致。

现阶段,8月日均生铁产量为230.23万吨,而平控目标下9-12月日均产量为233.82万吨,继续提升空间相对有限。

相反一旦压减目标调整至3000万吨/5000万吨,若按当前模式进行生产,则9-12月国内生铁日均产量将降至213.16万吨、199.40万吨,日均铁水产量下降7.41%、13.40%,若废钢用量增加则铁水下降空间更大。

全球经济衰退预期未退,海外钢价延续弱势,矿石需求仍无回暖迹象。世界钢协数据显示7月全球生铁产量为1.049亿吨,环比下降5.02%,当月减量主要由中国贡献,扣除中国外其他地区产量环比增2.53%,其日均产量为111.03万吨,继续刷新近期新低。

导致海外矿石需求走弱核心原因全球经济走弱,钢材终端需求疲弱,钢价弱势下行,主要产钢国纷纷关停高炉,而海外经济无好转迹象,预计海外矿石需求延续疲弱。

五、后市展望

钢厂生产积极,矿石终端消耗持续回升,而短期因素扰动下矿石供应收缩,旺季矿石供需格局向好,驱动矿价相对偏强云行,库存也再度去化。

展望后市,矿石基本面改善难持续,旺季矿石需求表现强劲,但已然接近顶部区间,利好效应边际趋弱,相反一旦钢厂亏损或者压减粗钢政策执行,需求效应将迎来切换,届时将是抑制矿价主因。

同时,短期因素扰动下国内港口矿石到货偏低,叠加内矿事故扰动,矿石供应短期收缩,但海外主流矿商发运积极,且内矿减量有限,矿石供应季节性回升预期未改,同样承压矿价。

总之,当前矿石需求表现强劲,而供应也迎来收缩,矿市基本面相对良好,叠加节前补库预期以及人民币贬值,支撑矿价相对偏强运行。

但需求利好效应趋弱,而供应回升预期未变,中期矿石供需格局仍会转弱,后续矿价将承压运行,考验非主流矿成本支撑(80-90美元/吨)。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号