行情复盘

10月17日,铁矿石期货主力合约收跌2.00%至686.5元。

主力持仓

10月17日,铁矿石期货主力持仓呈现多空双增局面。

后市展望

短期来看,疫情的扰动使得市场对后期消费存在担忧,目前铁矿供需仍未出现明显过剩,下跌空间也相对有限,价格预计将维持震荡。长期来看,铁矿将跟随钢材波动。

背景分析

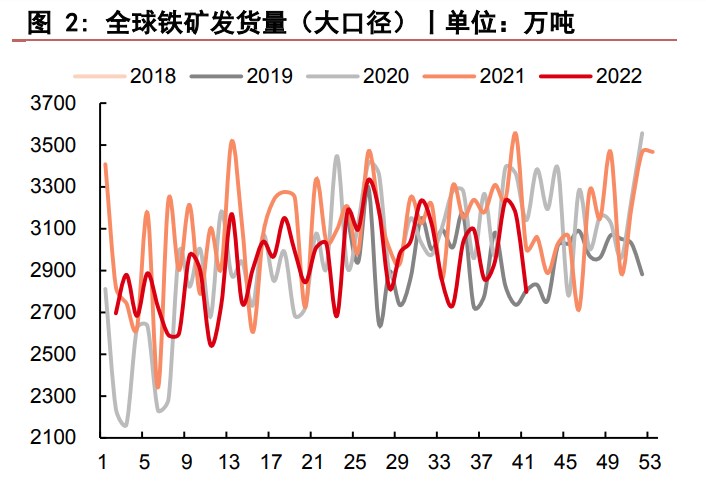

上周Mysteel统计新口径全球发运2798万吨,环比减少372万吨,其中澳洲发运1781万吨,环比减少121万吨,巴西发运672万吨,环比减少41万吨,非主流发运345万吨,环比减少210万吨。

研报正文

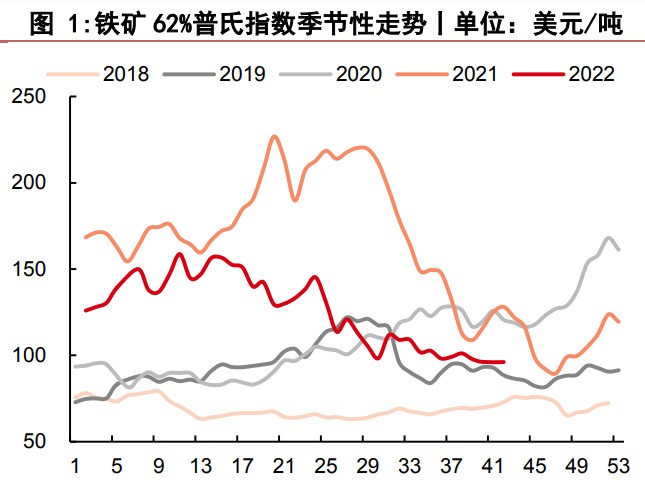

期货行情:上周铁矿震荡回落,铁矿主力2301合约上周五盘后收于702.5元/吨,环比上周下跌21元/吨。上周五铁矿石62%普氏指数报96.15美元,月均价96.08美元。

供应方面:上周Mysteel统计新口径全球发运2798万吨,环比减少372万吨,其中澳洲发运1781万吨,环比减少121万吨,巴西发运672万吨,环比减少41万吨,非主流发运345万吨,环比减少210万吨。45港到港量2654万吨,环比增加312万吨。本期到港量维持高位。

需求方面:Mysteel调研247家钢厂高炉开工率82.62%,环比上周下降0.88%,同比去年增加4.55%;高炉炼铁产能利用率89.04%,环比增加0.06%,同比增加8.38%;钢厂盈利率48.05%,环比下降3.46%,同比下降40.69%。

日均铁水产量240.15万吨,环比增加0.21万吨,同比增加23.93万吨,本期铁水产量继续维持年内高位水平。

库存方面:Mysteel统计全国45个港口进口铁矿库存为12992.70,环比增30.85;日均疏港量314.07增9.23。

分量方面:澳矿5813.82降75.74,巴西矿4641.02增83.73;贸易矿7843.71降29.15,球团575.10增10.85,精粉912.70降2.61,块矿1955.97降51.42,粗粉9548.93增74.03;在港船舶数91条。

整体来看:10月份全球发运仍未见有明显改善,近期有部分钢厂检修,铁水或小幅回落,废钢到货重回50万吨以上,对铁矿消费产生一定压制。

10月虽是旺季,但成色欠佳,短期来看,疫情的扰动使得市场对后期消费存在担忧,目前铁矿供需仍未出现明显过剩,下跌空间也相对有限,价格预计将维持震荡。长期来看,铁矿将跟随钢材波动。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号