行情复盘

10月24日,铁矿石期货主力合约收涨0.15%至679.5元/吨。

主力持仓

10月24日,铁矿石期货主力持仓呈现多空双增局面。

后市展望

铁矿供需维持紧平衡,压力主要来自高炉亏损与电炉替代。成材表需较为平淡,旺季库存或无法有效去化。高炉减产后,铁矿将转为过剩。但负反馈预期下,低库存与高铁水仍能形成一定支撑。

背景分析

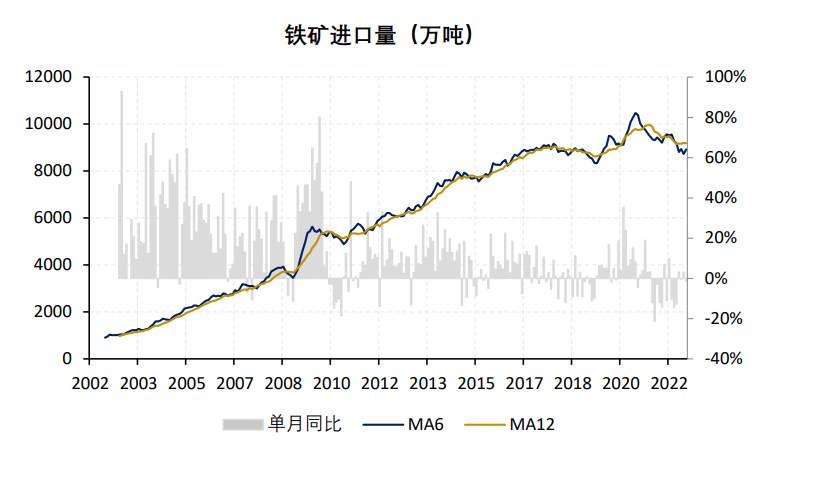

全国45港到港量2112.50万吨,同比-6.62%,环比-20.39%。国内266座矿山铁精粉产量34.17万吨,同比12.99%,环比-6.31%。8月铁矿进口9621万吨,累计同比-3.15%。

研报正文

供应:本周铁矿澳巴19港发运量2471.90万吨,同比+5.02%,环比+0.81%。其中澳10港发运量1792.70万吨,同比+1.52%,环比+0.69%;巴9港发运量679.20万吨,同比+15.55%,环比+1.13%。

全国45港到港量2112.50万吨,同比-6.62%,环比-20.39%。国内266座矿山铁精粉产量34.17万吨,同比12.99%,环比-6.31%。8月铁矿进口9621万吨,累计同比-3.15%。

环需求:本周全国247家钢厂进口矿日耗294.36万吨,同比+11.08%,环比0.56%;日均铁水产量238.05万吨,同比+10.94%,环比-0.87%。全国45港疏港量298.72万吨,同比+8.10%,环比-4.89%。

库存:本周铁矿全国45港总库存12912.76万吨,同比-8.06%,环比-0.62%,其中贸易矿库存7787.31万吨,同比-6.08%,环比-0.72%;库存天数43.23天,同比-14.96%,环比+4.49%。全国247家钢厂进口矿库存9431.38万吨,同比-9.60%,环比+0.37%;库存天数32.04天,同比-18.62%,环比+0.95%。

价格:本周62%普指93.00美元/吨,同比-22.73%,环比-3.28%。港口现货最低交割品折盘面746.59元/吨,同比+5.90%,环比-2.16%。主力合约基差79.6元/吨。

观点:铁矿供需维持紧平衡,压力主要来自高炉亏损与电炉替代。成材表需较为平淡,旺季库存或无法有效去化。高炉减产后,铁矿将转为过剩。但负反馈预期下,低库存与高铁水仍能形成一定支撑。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号