主力持仓

据统计螺纹钢期货主力持仓呈现多空双增局面。

策略提示

充分调整后做多,参考区间3800-4500元/吨。

背景分析

截止2月底,螺纹钢厂库存337万吨,环比增49.5万吨,同比增16.6万吨。螺纹钢社会库存916万吨,环比增242万吨,同比降49万吨。

后市展望

考虑到房地产等行业资金仍不够充裕,以按需采购为主,进而无法支撑钢材价格快速持续上涨,预计3月价格以震荡走强为主。

研报正文

【核心观点及策略】

供给端:2月份螺纹开工有所恢复,国内137家螺纹钢厂开工率为44.59%,月环比回升7.9%,年同比下滑6%。螺纹生产企业开工率低于去年。

需求端:2月份市场需求旺季逐渐开启,螺纹需求快速复苏,全国螺纹成交量明显转换

库存端:截止2月底,螺纹钢厂库存337万吨,环比增49.5万吨,同比增16.6万吨。螺纹钢社会库存916万吨,环比增242万吨,同比降49万吨。综合总库存看,随着进入2月份下游需求的快速复苏,钢材库存增速收窄,虽然环比增加明显,但同比往年大幅下降,螺纹去库存到来。

行情观点:2月份铁矿价格小幅上涨,双焦在内蒙矿难后较为强势,成本对钢材价格支撑十分明显;随着钢材消费旺季到来,下游采购逐渐活跃,钢厂盈利低位,钢厂和市场贸易商的挺价意图强烈,2月末逐渐呈现出量价齐升,供需两旺的行情走势。相信在中央和地方政府各项提振经济措施下,需求会持续增强。

考虑到房地产等行业资金仍不够充裕,以按需采购为主,进而无法支撑钢材价格快速持续上涨,预计3月价格以震荡走强为主。策略上,充分调整后做多,参考区间3800-4500元/吨。

策略建议:充分调整后做多

风险因素:房地产调控,环保限产

一、行情回顾

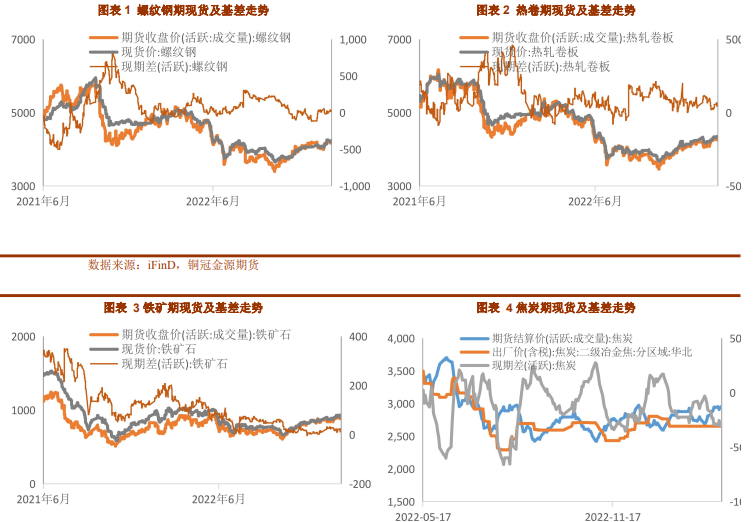

回顾2月份,国内钢材价格在强预期下震荡走强,主要原因是国内防疫政策全面取消后经济活动明显复苏,期现货市场预期总体向好,期货率先上涨,推动现货价格跟风上行;此外,铁矿等原材料价格同时大幅上涨,直接推动螺纹成本增加,国内钢厂纷纷上调出厂价,市场进货成本不断抬升。整体来看,在政策面和成本端的共同作用下,2月份国内螺纹期现货价格均明显上涨。

2月份,制造业采购经理指数(PMI)为52.6%,比上月上升2.5个百分点,高于临界点,制造业景气水平继续上升。

从企业规模看,大、中、小型企业PMI分别为53.7%、52.0%和51.2%,高于上月1.4、3.4和4.0个百分点,均高于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数、从业人员指数和供应商配送时间指数均高于临界点,原材料库存指数低于临界点。生产指数为56.7%,比上月上升6.9个百分点,表明制造业生产明显加快。新订单指数为54.1%,比上月上升3.2个百分点,表明制造业市场需求继续回升。

原材料库存指数为49.8%,比上月上升0.2个百分点,表明制造业主要原材料库存量降幅持续收窄。从业人员指数为50.2%,比上月上升2.5个百分点,表明制造业企业用工量较上月有所增加。

供应商配送时间指数为52.0%,比上月上升4.4个百分点,表明制造业原材料供应商交货时间加快。

现货市场,春节后,国内钢材市场迎来开门红,但随着需求不及预期,期现货价格持续走低,市场信心受挫,现货价格震荡回调。2月下半月,工地复工节奏加快,终端需求逐步恢复,黑色期货价格调整结束后开始上涨,现货价格也低位回涨。此外,铁矿等原料强势运行,钢厂上调出厂价格,推动钢价上涨。

总体上看,2月份国内钢材价格先跌后涨,随着下游需求复苏逐渐好转。截至3月2日,全国24个主要城市4.75mm热轧板卷均价为4355元/吨,月累计上涨129元/吨;全国31个主要城市20mm三级抗震螺纹钢均价4326元/吨,月累计上涨113元/吨。

目前钢材产量及消费量双双增加,钢材总库存延续降库,社会库存开启去库存阶段。近期伴随着钢厂复产市场供应压力增大,需求也在加速恢复中,目前市场是供需两旺,量价齐升。预计3月份,国内钢材价格或将继续偏强运行。

二、钢材基本面分析

1、钢厂生产情况

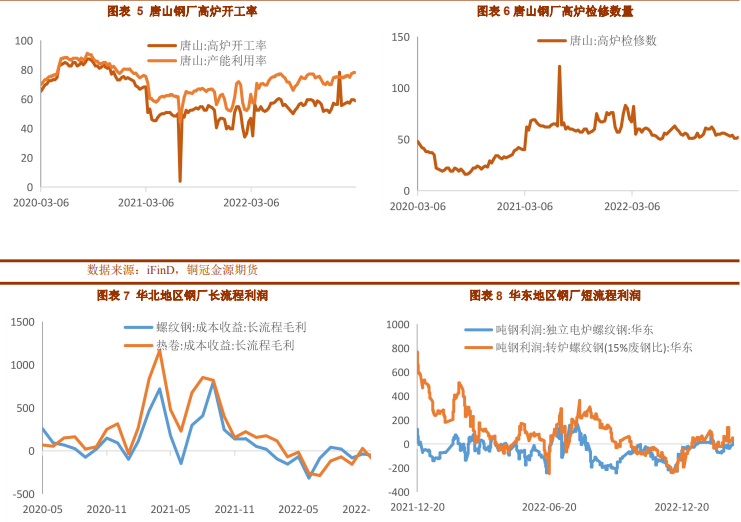

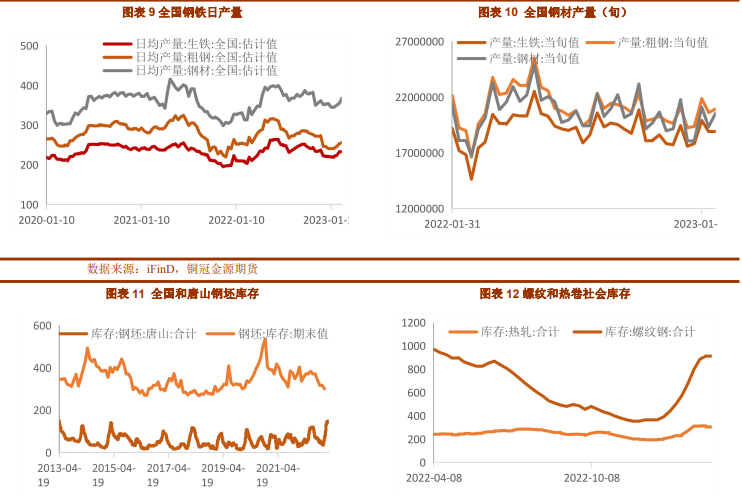

2月份螺纹开工有所恢复,国内137家螺纹钢厂开工率为44.59%,环比增2.62个百分点;实际产量为282.17万吨,较上周增18.82万吨。短流程企业也逐步复工复产,独立电弧炉开工率回升至6成以上;高炉开工率逐步提升,铁水产量高于去年同期水平。尽管钢厂整体负荷明显回升,但由于螺纹钢产品利润依然维持低位。

截止2月底,螺纹钢周产量为282.17万吨,月环比增加54.94万吨,年同比增加8.62万吨。其中,长流程企业螺纹钢产量月环比增加20.06万吨,短流程企业螺纹钢产量月环比增加34.88吨;长流程企业线材产量月环比增加2.39万吨,短流程企业线材产量月环比增加8.67万吨。

同期37家热轧板卷生产企业总计64条产线实际开工条数51条,整体开工率79.69%,与上周持平;本周钢厂产能利用率为78.78%,周环比上升0.29%;本周钢厂热轧实际产量为308.35万吨,周环比增加1.12万吨;钢厂厂内库存为84.58万吨,周环比减少1.90万吨。具体热轧商品卷总量约为209.76万吨,周环比增加0.65万吨。

2、钢材库存分析

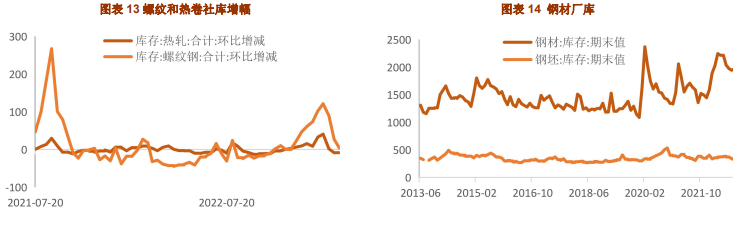

由于需求淡季和春节因素,2月份螺纹库存季节性大幅增加,但整体上库存观点已现。截止2月底,五大钢材品种总库存2355.56万吨,周环比30.92万吨,降幅1.3%。五大钢材目前厂库和社库双双去化,总库存首迎拐点,其中钢厂库存降幅4.1%,社会库存环比降幅0.1%,总库去化可见市场需求已逐步好转,投机和刚需环比已有明显恢复。

截止2月底,建筑钢材钢厂库存总量为482.69万吨,月环比增加76.82万吨,同比增加51.25万吨;其中螺纹钢库存337.30万吨,月环比增加49.45万吨,年同比增加16.59万吨。螺纹钢社会库存915.94万吨,月环比增加242.41万吨,年同比下降49.34万吨。

综合厂内库存和社会库存来看,随着供需关系的好转,库存增速逐周收窄,月环比明显增加,年同比大幅下降。

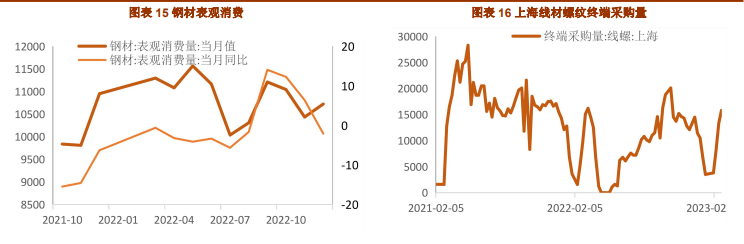

3、需求季节旺季到来,市场成交快速增加

旺季到来,下游陆续开工,各区域成交量环比均出现明显回升,其中北方区域增幅明显高于南方区域,东北区域增幅最大,为948.05%。年同比来看,七大区域均出现明显增加,其中华北地区增幅最大,为182.78%。2月份全国日均成交量为13.44万吨,月环比回升106.62%,年同比回升82.8%。

4、终端需求

国务院总理李克强代表国务院,向十四届全国人大一次会议作政府工作报告。2022年是党和国家历史上极为重要的一年。面对风高浪急的国际环境和艰巨繁重的国内改革发展稳定任务,以习近平同志为核心的党中央团结带领全国各族人民迎难而上,全面落实疫情要防住、经济要稳住、发展要安全的要求,加大宏观调控力度,实现了经济平稳运行、发展质量稳步提升、社会大局保持稳定,我国发展取得来之极为不易的新成就。

在党中央坚强领导下,我们高效统筹疫情防控和经济社会发展,根据病毒变化和防疫形势,优化调整疫情防控措施。面对经济新的下行压力,果断应对、及时调控,动用近年储备的政策工具,靠前实施既定政策举措,坚定不移推进供给侧结构性改革,出台实施稳经济一揽子政策和接续措施,部署稳住经济大盘工作,加强对地方落实政策的督导服务,支持各地挖掘政策潜力,支持经济大省勇挑大梁,突出稳增长稳就业稳物价,推动经济企稳回升。

全年国内生产总值增长3%,城镇新增就业1206万人,年末城镇调查失业率降到5.5%,居民消费价格上涨2%。货物进出口总额增长7.7%。财政赤字率控制在2.8%,中央财政收支符合预算、支出略有结余。国际收支保持平衡,人民币汇率在全球主要货币中表现相对稳健。粮食产量1.37万亿斤,增产74亿斤。生态环境质量持续改善。

针对企业生产经营困难加剧,加大纾困支持力度。受疫情等因素冲击,不少企业和个体工商户遇到特殊困难。全年增值税留抵退税超过2.4万亿元,新增减税降费超过1万亿元,缓税缓费7500多亿元。

针对有效需求不足的突出矛盾,多措并举扩投资促消费稳外贸。去年终端消费直接受到冲击,投资也受到影响。提前实施部分“十四五”规划重大工程项目,加快地方政府专项债券发行使用,依法盘活用好专项债务结存限额,分两期投放政策性开发性金融工具7400亿元,为重大项目建设补充资本金。运用专项再贷款、财政贴息等政策,支持重点领域设备更新改造。采取联合办公、地方承诺等办法,提高项目审批效率。

全年基础设施、制造业投资分别增长9.4%、9.1%,带动固定资产投资增长5.1%,一定程度弥补了消费收缩缺口。发展消费新业态新模式,采取减免车辆购置税等措施促进汽车消费,新能源汽车销量增长93.4%,开展绿色智能家电、绿色建材下乡,社会消费品零售总额保持基本稳定。出台金融支持措施,支持刚性和改善性住房需求,扎实推进保交楼稳民生工作。帮助外贸企业解决原材料、用工、物流等难题,提升港口集疏运效率,及时回应和解决外资企业关切,货物进出口好于预期,实际使用外资稳定增长。

三、行情展望

供给端:2月份螺纹开工有所恢复,国内137家螺纹钢厂开工率为44.59%,月环比回升7.9%,年同比下滑6%。螺纹生产企业开工率低于去年。

需求端:2月份市场需求旺季逐渐开启,螺纹需求快速复苏,全国螺纹成交量明显转换。2月份全国日均成交量13.5万吨,月环比升107%,年同比升83%。

库存端:截止2月底,螺纹钢厂库存337万吨,环比增49.5万吨,同比增16.6万吨。螺纹钢社会库存916万吨,环比增242万吨,同比降49万吨。

综合总库存看,随着进入2月份下游需求的快速复苏,钢材库存增速收窄,虽然环比增加明显,但同比往年大幅下降,螺纹去库存到来。

行情观点:2月份铁矿价格小幅上涨,双焦在内蒙矿难后较为强势,成本对钢材价格支撑十分明显;随着钢材消费旺季到来,下游采购逐渐活跃,钢厂盈利低位,钢厂和市场贸易商的挺价意图强烈,2月末钢材逐渐呈现出量价齐升,供需两旺的行情走势。相信在中央和地方政府各项提振经济措施下,需求会持续增强。

考虑到房地产等行业资金仍不够充裕,以按需采购为主,进而无法支撑钢材价格快速持续上涨,预计3月螺纹价格会以震荡走强为主。

策略上,充分调整后做多,参考区间3800-4500元/吨。

风险点:房地产调控,环保限产,下游消费复苏情况

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号