行情复盘

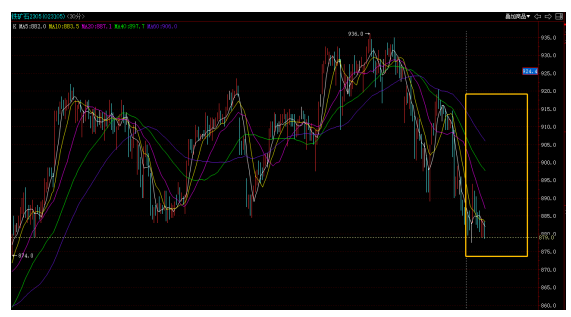

3月21日,铁矿石期货主力合约收跌2.22%至879元/吨。

策略提示

近期关注监管方面的消息和美联储议息会议的表态。

期货市场

3月21日,铁矿石主力合约I2305低开后窄幅震荡,最终收盘于879元/吨,-4元/吨,涨跌幅-2.22%。成交量63.6万手,持仓69万,-32387手。

背景分析

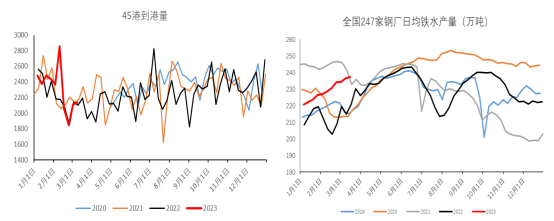

全球铁矿石发运总量2862.0万吨,环比减少101.5万吨,澳巴发运有所下滑。中国45港铁矿石到港总量2333.8万吨,环比增加200.1万吨,目前到港处于中等水平。

研报正文

期货方面:3月21日,铁矿石主力合约I2305低开后窄幅震荡,最终收盘于879元/吨,-4元/吨,涨跌幅-2.22%。成交量63.6万手,持仓69万,-32387手。

持仓方面,今日(3月21日)铁矿石2305合约前二十名多头持仓为446180手,-21867手;前二十名空头持仓为371233,-13036手,多减空减。

产业方面:

外矿方面,截止3月20日,全球铁矿石发运总量2862.0万吨,环比减少101.5万吨,澳巴发运有所下滑。中国45港铁矿石到港总量2333.8万吨,环比增加200.1万吨,目前到港处于中等水平。

内矿方面,截至3月10日,126家铁精粉产量转增为降,3月份起国内矿山开启安全生产专项整治,预计后续内矿产量增速放缓,整体上供给端暂时压力不大。

需求端,日均铁水产量续增,钢材总产量处于历年同期中等水平,加之钢厂盈利率持续改善,后续铁水产量或有一定上攀空间;但成材表需回升幅度大幅放缓,近期河北邯郸启动烧结限产,唐山启动空气污染Ⅱ级响应,此外还有政策限产传言,后续还需关注限产落地情况。节后废钢到货持续回升,钢厂废钢添加比提升,一定程度上或加大对铁矿的替代效应。

库存方面,钢厂铁矿石库存低位运行,刚需补库对于矿价有较大支撑,但同时钢厂低利润的格局,也意味着按需补库的策略将继续维持,钢厂不会出现激进性补库,铁矿石的需求最终还是锚定成材需求。

整体上,铁矿石基本面相对较为健康,近期受宏观主导,盘面上依旧承压,国外银行破产事件影响尚未消退,加之美联储议息会议前夕,市场情绪依旧谨慎。

此外,铁矿石面临较大的政策风险,发改委表示已经开展实地调研,深入研究铁矿石保供稳价工作,且近日粗钢压减传言较多,短期来看,铁矿石上方压力较大,预计承压震荡,单边观望为主。

近期关注监管方面的消息和美联储议息会议的表态。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号