行情复盘

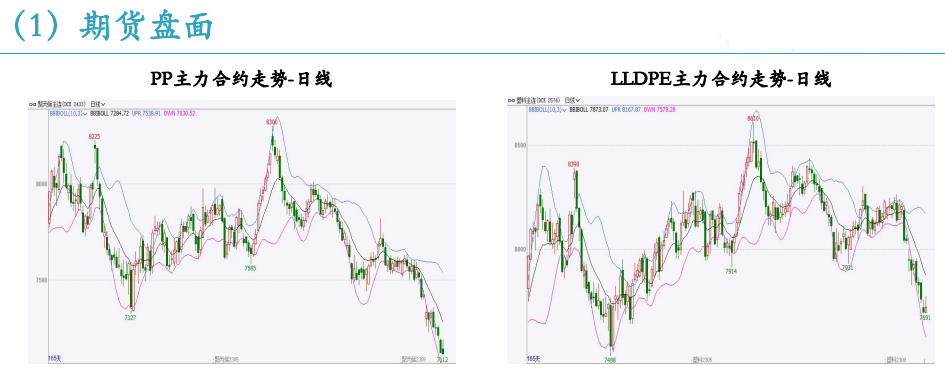

5月15日,聚丙烯期货主力合约收跌0.52%至7131元/吨。

主力持仓

据统计聚丙烯期货主力持仓呈现多空双增局面。

背景分析

PP、PE均出现不同程度去库,与装置检修有关,也与消费疲软有关,目前市场观望情绪较浓,补库可能性不大,库存本周或仍然下行。

后市展望

聚烯烃开工率下行,但对于盘面支撑不强,需求端仍无明显转好,进入消费淡季,需求支撑将进一步走弱,成本端原油回落,煤炭跌破千元后暂无止跌迹象,需求及成本端施压,预计本周聚烯烃延续弱势运行。

研报正文

一、行情回顾

上周聚烯烃期货合约平开后未止住颓势,后4个交易日持续下跌,PP主力09合约周线收跌172或2.36%,LLDPE主力合约周线收跌203或2.57%。

聚烯烃近远月合约均较为弱势,价差来看仍维持近强远弱的Back结构,但价差维持在相对中位。

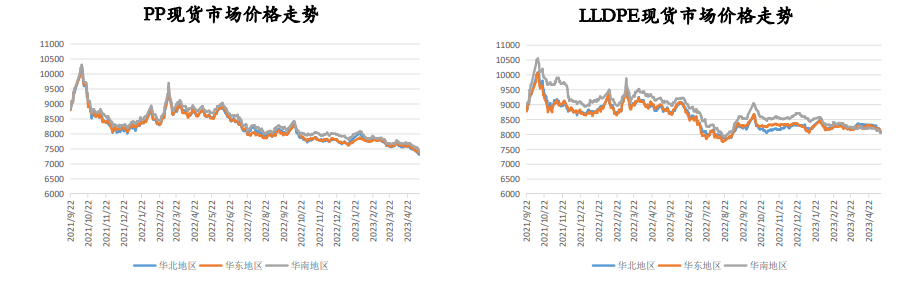

现货市场在节后销售压力的加大,多数出厂价下行调整,市场观望情绪较浓,交投氛围偏弱。

PP华北地区自提价从7435元/吨附近下滑至7325元/吨附近,跌幅110元/吨,华东地区自提价从7440元/吨附近下滑至7355元/吨附近,跌幅85元/吨,华南地区自提价从7560元/吨附近下滑至7440元/吨附近,跌幅120元/吨。

LLDPE华北地区自提价从8200元/吨附近下滑至8063元/吨附近,跌幅137元/吨,华东地区自提价从8190元/吨附近下滑至8080元/吨附近,跌幅110元/吨,华南地区自提价从8140元/吨附近下滑至8050元/吨附近,跌幅90元/吨。

期货盘面与现货市场价格均加速下跌,期现基差均继续放大,PP期现基差相对历史低位,LLDPE华东基差逾300元/吨,支撑相对较强。

二、基本面分析

(1)供给端

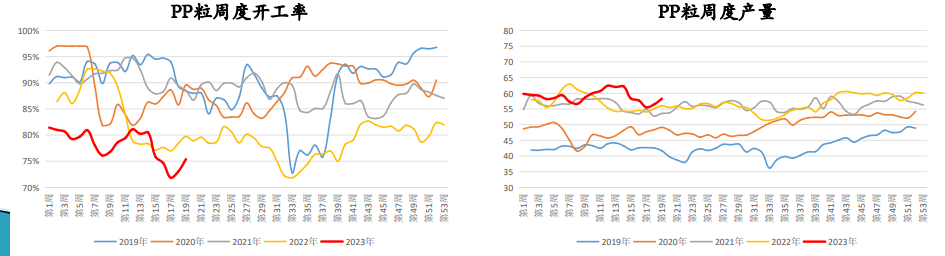

5月12日当周,国内PP装置开工率75.38%,环比上涨2.34个百分点,涨幅3.2%,同比下降4.35个百分点,降幅5.46%。

5月12日当周,国内PP周度产量58.27万吨,环比上涨1.8万吨,涨幅3.2%,同比上涨2.24万吨,涨幅3.99%。

周期内洛阳石化二线、金能化学、浙江石化二线、京博聚烯烃一线等装置重启使得PP平均产能利用率上升,供给端支撑不足。本周预计中科炼化、青岛大炼油、燕山石化装置检修,扬子石化、东华能源(宁波)、镇海炼化等装置计划重启,从产能大小看预计检修损失量将继续回落,供给端压力再度上升,关注临停装置。

从今年2月开始,已有多套新增石化装置投产,年内未来还有多套装置陆续投产,因此中长期来看PP供给端仍将对价格带来一定压制。

5月12日当周,国内PE装置开工率84.38%,环比回落1.6个百分点,跌幅1.86%,同比上涨4.64个百分点,涨幅5.81%。

5月12日当周,国内PE周度产量54.27万吨,环比减少1.49万吨,跌幅2.67%,同比增加7.53万吨,涨幅16.11%。

上周兰州石化、浙江石化部分产能较大的装置停车检修,此外上海石化、广州石化、齐鲁石化以及中海壳牌二期装置均在上周后半段检修,因此产能利用率下降,但上述装置以短停为主,预计本周装置产能利用率下滑幅度有限。

供给端-进口走势分化:

截至3月底,PP累计进口量77.90万吨,较去年同期增加9.29万吨。

截至3月底,PE累计进口量129.05万吨,较去年同期下降33.85万吨。

(2)需求端

上周PP下游平均开工率45.77%,环比上涨1.2个百分点,涨幅2.69%,同比下滑5.92个百分点,降幅11.45%。

上周PE下游平均开工率45.79%,环比下滑1.36个百分点,降幅2.88%,同比上涨1.99个百分点,涨幅4.54%。

从数据来看,PP装置开工率虽略有修复,但远低于往年同期,PE下游装置开工率目前仅高于2022年,下游制品行业整体动能不足,订单跟进量有限,且在价格下跌过程中多按需采购为主,步入淡季,后市需求端提升较难。

需求端-PP:

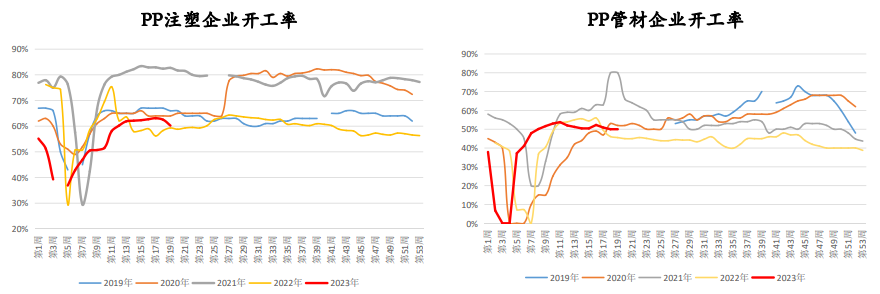

5月12日当周,PP注塑企业装置开工率60.24%,环比下滑,目前注塑装置开工率仅高于2022年同期,下游日用、托盘、板材等领域订单表现均不佳,加之步入消费淡季,部分企业开工小幅下降。

5月12日当周,PP管材企业装置开工率50.00%,与前一周持平,终端市场需求暂无明显改善,市场观望情绪居多,拿货意愿不强,管材新增订单较少,采购积极性表现一般。

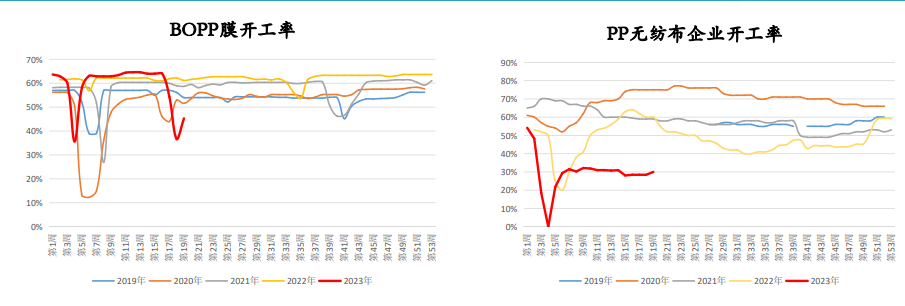

5月12日当周,BOPP装置开工率45.26%,环比大幅上行,但仍低于同期水平,BOPP前期装置集中检修,目前已陆续重启,加之检修期间订单量有所积压,目前BOPP企业订单量整体有所好转。

5月12日当周,PP无纺布企业装置开工率30%,环比上涨1.55个百分点,与近三年60%以上的开工率相去甚远,疫情防控政策改变后口罩需求大幅下行,无纺布订单量回落明显,是下游需求主要负增点。

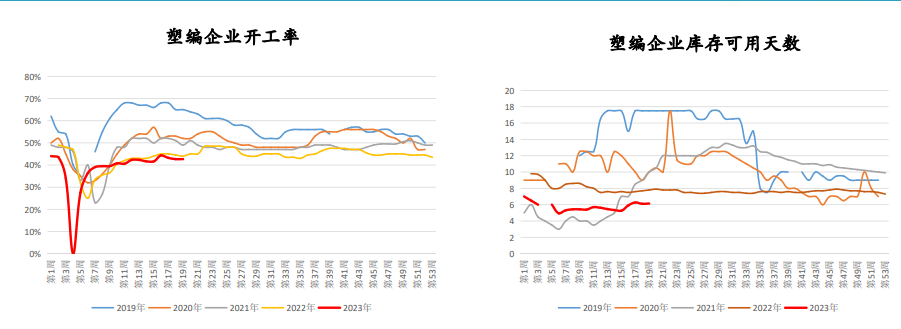

5月12日当周,塑编装置开工率42.66%,环比持平,低于近四年同期,塑编企业库存可用天数6.14天,环比上涨但同处低位。

塑编企业市场交投表现冷清,新增订单不足、开工负荷低位,淡季需求明显放缓,产销压力增大,原料库存维持低位亦说明企业心态偏悲观。

需求端-PE:

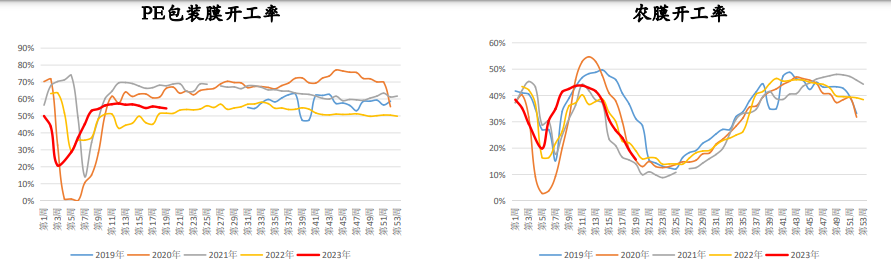

5月12日当周,PE包装膜装置开工率54.44%,环比略降0.56个百分点,消费淡季来临,包装膜市场成交氛围偏淡,膜企出单不畅,据隆众资讯统计样本企业数据,包装膜企业订单天数环比-1.41%,订单量环比-5.56%,因此预计后市包装膜市场对于原料需求难有上行。

5月12日当周,农膜开工率15.67%,环比继续回落3.58个百分点,4月地膜收尾后,农膜步入消费淡季,企业开工率下滑。

5月12日当周,PE中空装置开工率46.97%,环比下跌1.56个百分点,连续第三周下跌,大中空市场需求偏弱,小中空部分企业长期订单量削减,成品累库。

5月12日当周,PE管材装置开工率37.8%,环比下降2.4个百分点。

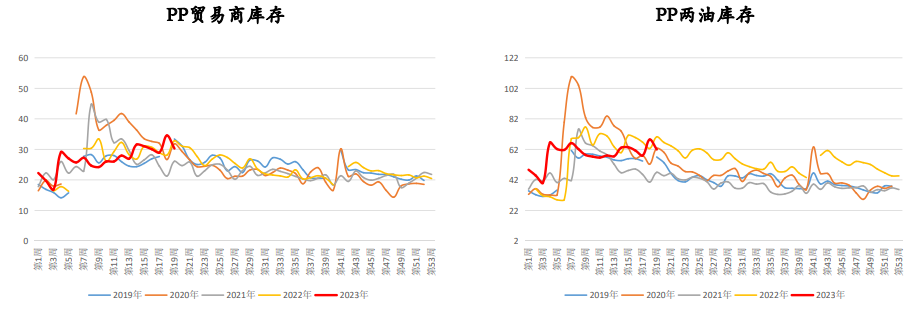

(3)库存-PP

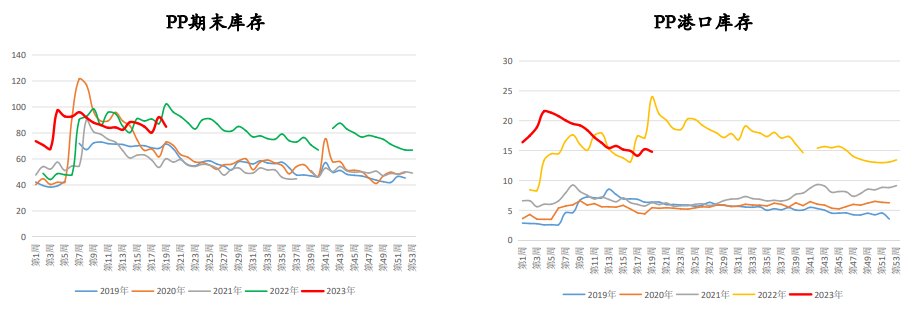

PP各环节库存均有不同程度回落,上周PP总库存呈下降趋势。

5月12日当周,PP期末库存84.82万吨,较上期跌7.34万吨,环比跌7.97%。

5月12日当周,PP港口库存14.8万吨,持续下降0.44万吨,出口窗口部分开启,港口货源减少。

5月12日当周,PP贸易商库存30.29万吨,环比下降4.26万吨,库存处相对偏高位置。

5月12日当周,PP两油库存61.96万吨,环比大降6.47万吨。

5月12日当周,PP煤制企业库存6.47万吨,环比回落0.24万吨,处同期高位。

5月12日当周,PPPDH制法企业库存11.62万吨,环比回落0.51万吨。

库存-PE:

临时停车装置增多,加之节后采销恢复,PE库存小幅回落。

5月12日当周,PE厂家库存52.36万吨,环比下降1.31万吨。

5月12日当周,PE贸易商库存4.078万吨,环比增加0.20万吨。

(4)成本端-利润

甲醇制、丙烯制PP利润修复,油制、煤制、PDH制PP利润下滑。

油制PE成本小幅下跌,甲醇制、乙烷制PE成本有所上涨。

(5)成本方面-原油

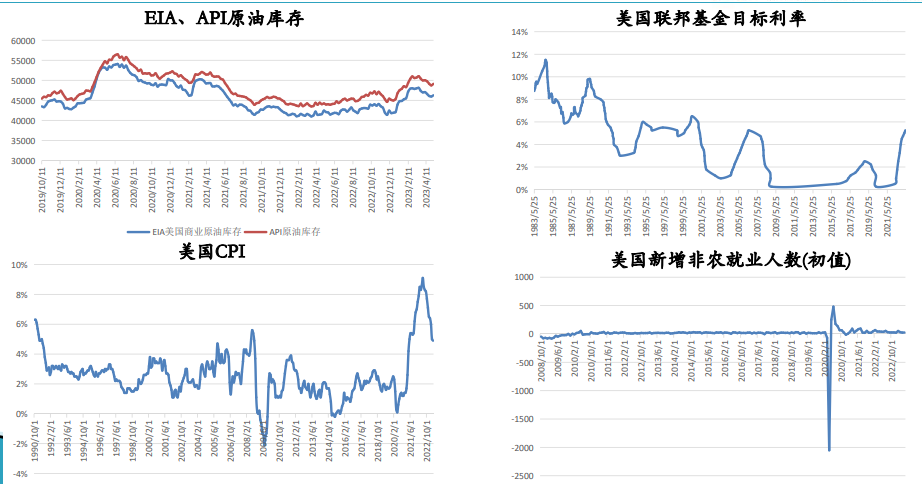

原油反弹回落,WTI原油周线周跌1.23或1.72%。

上周虽有美国非农数据超预期增长、美国4月CPI超预期回落以及美国能源部长表示将在6月底国会规定的SPR出售结束后寻求补充石油战储等利多因素,但美国债务上限的政治僵局、上周初请失业金人数超预期增长加剧了对美国潜在经济衰退的担忧,此外周末周末美联储多名官员发布鹰派言论,以及产业面伊拉克宣布探明原油储量大增,国际油价承压,本周关注美国两党关于债务上限的谈判。

原油方面-重心逐步下移:

成本方面-动力煤:

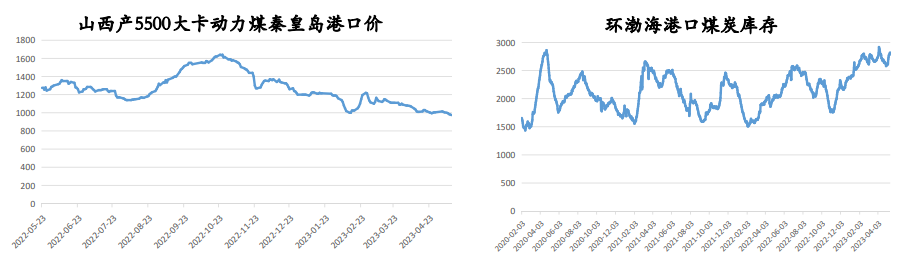

上周煤炭供给端利多消息颇多,包括因边坡问题,内蒙32家露天煤矿停产整顿,其中问题严重的30处煤矿退回至原产能,陕西将开展重大事故隐患专项排查整治等,但并未对煤炭市场价格形成太大影响,上周港口价仍持续下跌,且在跌破千元关口后仍未止住颓势。坑口市场稳中偏弱,矿方根据销售情况调整煤价,下游采购以刚需为主。

大秦线结束检修,秦港库存快速上行,使得环渤海港口整体累库明显,目前环渤海九港库存超2800万吨,且仍有上行势头,对港口煤价形成压制。

下游需求依旧较弱,电煤处消费淡季,非电方面化工及建材需求亦无法放量。CBCFI运价指数指数12连降,说明运力较为充裕,间接说明下游采购意愿不高。进口煤持续补充,同样压制了部分采购需求。

供需两端结合看,需求端迟迟不见改善,煤价仍无上行驱动显现。

三、后市展望

供给:

期检修装置虽多,但对于供给端支撑并不明显,且本周装置产能利用率有回升预期,供给端将继续维持充裕。

需求:

终端开工率仍旧偏弱,加之步入消费淡季后,制品下游订单量跟进量不足,导致下游按需采购原料,企业备货意愿一般,后续步入消费淡季,需求端支撑料将继续走弱。

库存:

PP、PE均出现不同程度去库,与装置检修有关,也与消费疲软有关,目前市场观望情绪较浓,补库可能性不大,库存本周或仍然下行。

成本:

原油—市场主要交易逻辑仍在于经济衰退预期带来的需求下行,国际油价继续承压,但是下方空间亦有限,预计油价震荡偏弱运行,关注本周美国两党关于债务上限的谈判。

煤炭—煤价弱势震荡,且在跌破千元关口后继续阴跌,目前仍未见底当前处电煤消费淡季,虽有夏季补库等潜在需求在,但环渤海港口、内河港口、电厂库存等显充足,化工、建材需求也未见放量,前期矿区停产等供给端利多消息亦未对盘面产生支撑,预计煤价将继续承压运行。

结论:

聚烯烃开工率下行,但对于盘面支撑不强,需求端仍无明显转好,进入消费淡季,需求支撑将进一步走弱,成本端原油回落,煤炭跌破千元后暂无止跌迹象,需求及成本端施压,预计本周聚烯烃延续弱势运行。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号