行情复盘

6月12日,螺纹钢期货主力合约收跌1.06%至3652元/吨。

主力持仓

据统计螺纹钢期货主力持仓呈现多空双减局面。

背景分析

螺纹钢需求再度转弱,周度表需环比下降 5.98 万吨,继续处于同期低位,而终端采购 同样下降,淡季效应下螺纹钢需求延续走弱,继而承压钢价。

后市展望

基本面难言乐观,钢价上行驱动存疑,相对利好还是宏观政策预期,预期与现实继续博弈,预计钢价延续低位震荡。

研报正文

核心观点

螺纹钢:螺纹钢供需格局变化不大,低供应、低库存给予钢价支撑,但产量存回升预期,且淡季需求易下行,基本面难言乐观,钢价上行驱动存疑,相对利好还是宏观政策预期,预期与现实继续博弈,预计钢价延续低位震荡。

铁矿石:得益于市场情绪修正,贴水修复逻辑驱动下矿价领涨产业链,但高矿价再度引发政策调控担忧,上行压力加大,相对利好则是矿石需求韧性较强,继续给予矿价强支撑,但短期矿石供应存冲量可能,谨防矿石基本面拐点出现,政策博弈下预计矿价高位震荡, 09/01 正套策略也可继续持有,重点关注政策变化。

焦炭:近期宏观氛围好转,焦炭期价止跌回升,但焦煤带来的成本端压力依然存在,且淡季铁水产量也存回落预期,短期内建议暂时观望,中长期维持反弹抛空思路,关注后续政策端动态。

焦煤:焦煤年内供需格局依然宽松,基本面较钢、矿相对弱势,期货本轮反弹的高度也较为有限,不过近期宏观氛围偏乐观,操作上建议暂时观望,中长期维持反弹抛空思路,关注近期稳增长政策动态。

一 产业动态

(1)前 5 个月我国完成水利建设投资逾 4100 亿元,同比增长 32.1% 从水利部了解到,今年 1 月至 5 月,我国完成水利建设投资 4106 亿元,同比 增长 32.1%。其中,13 个省份完成投资超过 150 亿元。 统计显示,今年前 5 个 月水利项目施工吸纳就业人数 120.9 万人。全国新开工水利项目 14680 个,新增 投资规模 6090 亿元,较去年同期多 2785 项、新增投资规模多 1501 亿元。 统计 同时显示,今年前 5 个月新开工了吉林水网骨干工程、江西鄱阳湖康山蓄滞洪区 等 17 项重大水利工程,总投资规模 971 亿元,比 2022 年同期多 5 项、总投资多 252 亿元。

(2)中国 12 家汽车及零配件相关企业上榜福布斯 2023 全球企业 2000 强 6 月 12 日,福布斯 2023 全球企业 2000 强发布。据统计,本年度共有宁德时 代、比亚迪汽车、上汽集团、潍柴动力、长安汽车等 12 家中国汽车及零配件相关 企业上榜。

(3)广西第二批重大项目(预备):钢铁项目 5 个 永达钢铁抗菌超纯新材料生产线、鑫峰特钢 30 万吨冷连轧项目、广西钢铁 3800mm 宽厚板生产线项目(一期)及其配套连铸系统、广西钢铁冷轧厂酸洗机组 工程、广西钢铁冷轧厂新增精整机组工程。

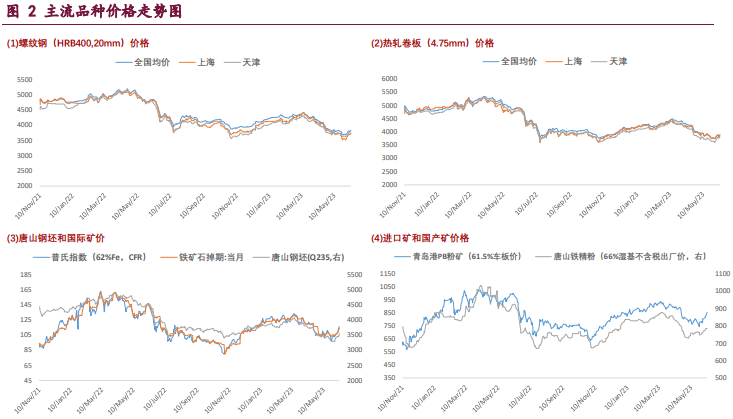

二 现货市场

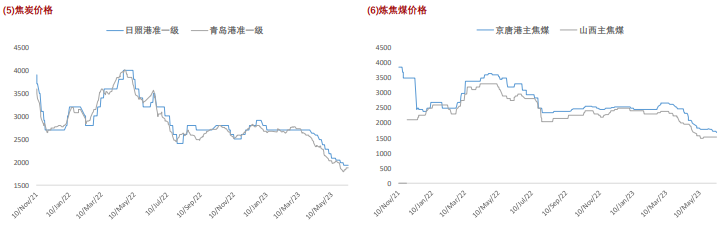

三 期货市场

四 相关图表

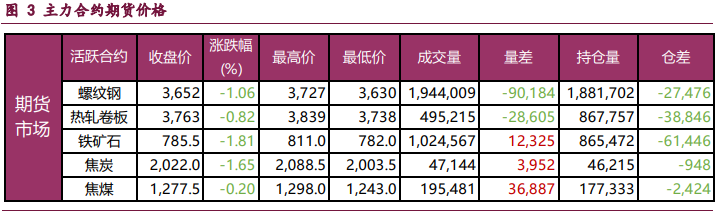

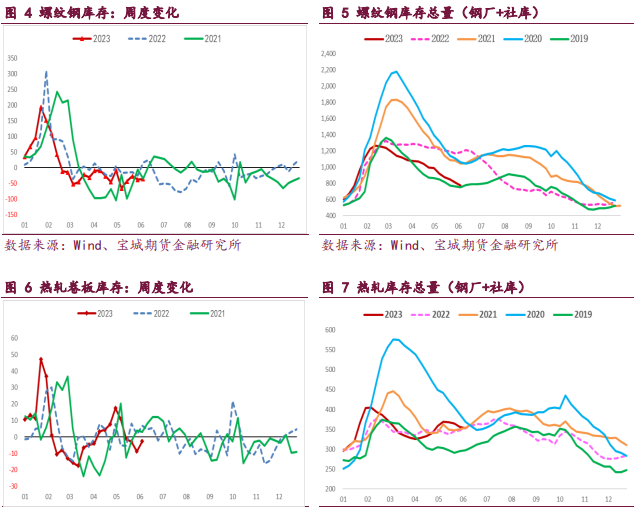

4.1 钢材库存

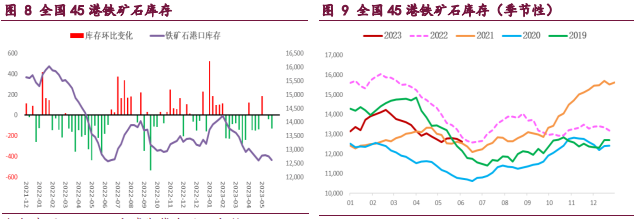

4.2 铁矿石库存

4.3 焦炭库存

4.4 焦煤库存

4.5 其他图表

五 后市研判

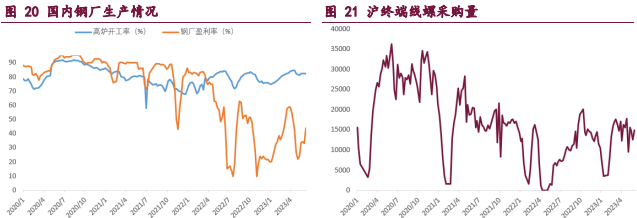

钢材:螺纹钢供需格局变化不大,库存延续良好去化,建筑钢厂提产不及预期, 螺纹周产量环比下降 3.94 万吨,低供应给予钢价支撑,但近期品种吨钢利润大幅 提升,且部分地区开始复产,预计供应仍将回升,利好效应不强。与此同时,螺纹钢需求再度转弱,周度表需环比下降 5.98 万吨,继续处于同期低位,而终端采购 同样下降,淡季效应下螺纹钢需求延续走弱,继而承压钢价。

总之,螺纹钢供需格局变化不大,低供应、低库存给予钢价支撑,但产量存回升预期,且淡季需求易下行,基本面难言乐观,钢价上行驱动存疑,相对利好还是宏观政策预期,预期与现实继续博弈,预计钢价延续低位震荡。

铁矿石:政策调控预期再起,叠加盘面获利较大,铁矿石期价高位回落,而 矿石供需格局变化不大,矿石终端消耗维持高位,上周样本钢厂日均铁水产量和 进口矿日耗再度回升,维持年内高位,且钢厂盈利状况近期改善,矿石需求韧性 较强,继续给予矿价强支撑,但需谨防粗钢压减政策变化情况。与此同时,国内 矿石港口到货大幅回落,但矿石发运环比持续回升,已回升至年内高位,且财年 末矿商存冲量可能,预计海外矿石发运仍将回升,同时内矿供应也在恢复,整体 矿石供应延续季节性增加。

综上,得益于市场情绪修正,贴水修复逻辑驱动下矿 价领涨产业链,但高矿价再度引发政策调控担忧,上行压力加大,相对利好则是 矿石需求韧性较强,继续给予矿价强支撑,但短期矿石供应存冲量可能,谨防矿 石基本面拐点出现,政策博弈下预计矿价高位震荡,09/01 正套策略也可继续持 有,重点关注政策变化。

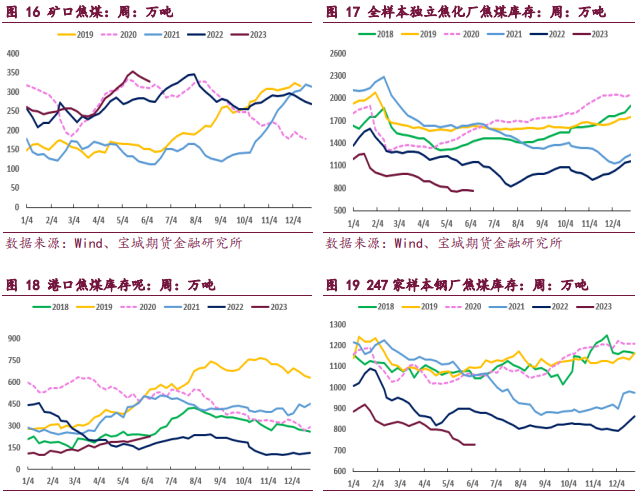

焦炭:焦炭 10 轮降价落地后,目前现货暂时企稳,期货市场则迎来小幅反弹。 整体来看,焦炭供需格局变化不大,根据钢联统计,截至 6 月 9 日,大样本焦化 厂焦炭日均产量合计 114.47 万吨,环比微增 0.22 万吨;247 家钢厂铁水日均产 量 240.82 万吨,环比基本持平。不过,由于房屋销售在二季度再次转冷,以及 5 月 PMI、出口等数据弱于预期,市场对政策端出台刺激措施的预期逐渐强烈,加 之近期地产和汽车等行业的确有支撑政策出台,一定程度助推了黑色系的乐观氛 围,强预期带动焦炭期价小幅反弹。

总的来说,近期宏观氛围好转,焦炭期价止跌回升,但焦煤带来的成本端压力依然存在,且淡季铁水产量也存回落预期,短 期内建议暂时观望,中长期维持反弹抛空思路,关注后续政策端动态。

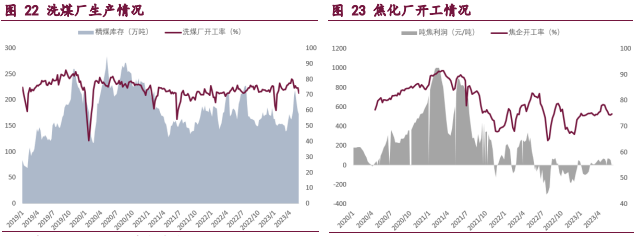

焦煤:进入 6 月,甘其毛都口岸蒙煤日通关车数再次回升到 1000 车左右水 平,在国内煤矿产量整体企稳的背景下,焦煤供应依然维持较高水平。相对而言, 需求端由于焦化利润微薄,焦炭产量明显低于往年同期水平,叠加全年粗钢平控 要求限制,从中长期来看,焦煤供应宽松格局难以扭转。具体数据来看,根据钢 联统计,截至 6 月 9 日,110 家洗煤厂精煤日均产量 61.1 万吨,环比降 1.57 万吨;焦化厂焦炭日均产量合计 114.47 万吨,环比微增 0.22 万吨。

总的来说,焦煤年内供需格局依然宽松,基本面较钢、矿相对弱势,期货本轮反弹的高度也较 为有限,不过近期宏观氛围偏乐观,操作上建议暂时观望,中长期维持反弹抛空 思路,关注近期稳增长政策动态。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号