行情复盘

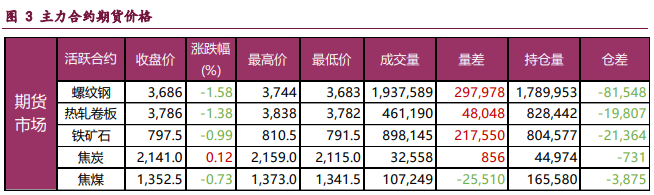

6月21日,螺纹钢期货主力合约收跌1.58%至3686.0元。

资金流向

6月21日收盘,螺纹钢期货资金整体流出8.57亿元。

背景分析

螺纹钢供需格局变化不 大,低供应、低库存给予钢价支撑,但产量将再度回升,利好效应不强,相反淡 季需求持续下行。

后市展望

近期提振效应趋弱,预计钢价运行逻辑仍是预期与现实博弈,短期走势延续震荡下行。

研报正文

核心观点

螺纹钢:螺纹供需格局变化不大,低供应、低库存给予钢价支撑,但产量将再度回升,利好效应不强,相反淡季需求持续下行,钢市基本面难言乐观,继续承压钢价,相对利好还是国内刺激政策预期,但近期提振效应趋弱,预计钢价运行逻辑仍是预期与现实博弈,短期走势延续震荡下行。

铁矿石:矿石需求表现良好,给予矿价支撑,但供应同样在回升,供需双强局面下库存拐点已现,且粗钢压减政策抑制下中期需求承压,矿市基本面走弱预期未变,叠加高矿价引发政策调控风险,矿价同样承压,短期无宏观利好支撑下矿价震荡偏弱运行。

焦炭:强预期带动焦炭期价低位反弹,但中长期来看焦煤带来的成本端压力并未消散,且施工淡季和粗钢平控压力尚存,操作上建议以观望为主,中长期维持反弹抛空思路,关注后续政策端动态。

焦煤:宏观氛围回暖带动焦煤向上补涨,不过基本面拖累效应依然存在,操作上建议暂时观望,中长期维持反弹抛空思路,关注近期稳增长政策动态。

一 产业动态

(1)央行开展 1450 亿元逆回购操作,公开市场净投放 1430 亿元 6 月 21 日,央行进行 1450 亿元 7 天期逆回购操作,中标利率为 1.90%,与此前持平。因当日有 20 亿元逆回购到期,实现净投放 1430 亿元。

(2)财政部:2024-2027 年减免车辆购置税规模总额将达到 5200 亿元为进一步巩固和扩大新能源汽车产业发展优势,6 月 2 日国务院常务会议要求延续和优化新能源汽车车辆购置税减免政策,决定将新能源汽车车辆购置税减免政策延长至 2027 年年底,减免力度分年度逐步退坡,并对新能源乘用车减免车辆购置税设定减免税限额。初步估算,实行延长政策,2024—2027 年减免车辆购置税规模总额将达到 5200 亿元。

(3)中煤大同能源塔山煤矿 420 万吨/年生产能力核定项目获批中煤大同能源有限责任公司塔山煤矿 420 万吨/年生产能力核定项目位于晋北煤炭基地大同矿区内,行政区划隶属大同市云冈区管辖。井田面积为 8.146km2,设计开采 2、3-5 号煤层,2 号煤层已开采完,此次评价只针对开采 3-5 号煤层,剩余服务年限 20.51 年。矿井属低瓦斯矿井。该项目采用平硐开拓方式,采用综采放顶煤采煤方法,顶板管理采用全部垮落法,利用现有工业场地、风井场地、井筒及现有地面生产系统、给排水供电系统、辅助公用工程系统、环保设施等,新建矸石井下充填系统。项目总投资 9629.32 万元,其中环保投资 86 万元。

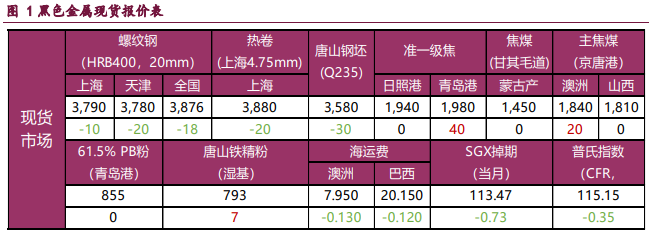

二 现货市场

三 期货市场

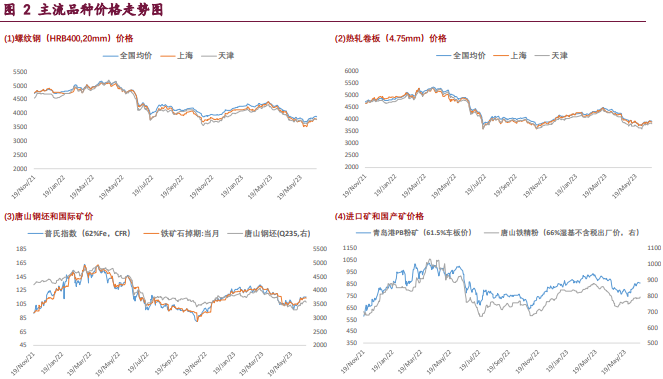

四 相关图表

五 后市研判

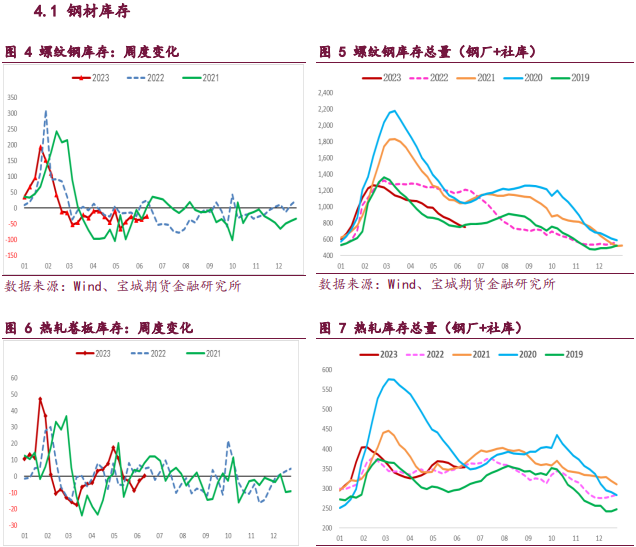

钢材:螺纹钢呈现出供需双弱格局,周产量环比微降 0.97 万吨,低供应格局未 变,但降幅在收窄,且考虑到品种吨钢利润近期大幅改善,同时电炉钢厂也有所 复产,预计螺纹钢产量将再度回升,供应端利好效应不强,关注产量增幅情况。

与 此同时,螺纹钢需求持续走弱,周度表需环比再降 11.08 万吨,继续处于同期低位, 而高频成交低位回升,多因钢价上行刺激投机需求所致,相应的终端采购依旧疲弱,整体看淡季螺纹需求走弱明显,继续承压钢价。

综上,螺纹钢供需格局变化不 大,低供应、低库存给予钢价支撑,但产量将再度回升,利好效应不强,相反淡 季需求持续下行,钢市基本面难言乐观,继续承压钢价,相对利好还是国内刺激政策预期,但近期提振效应趋弱,预计钢价运行逻辑仍是预期与现实博弈,短期走势延续震荡下行。

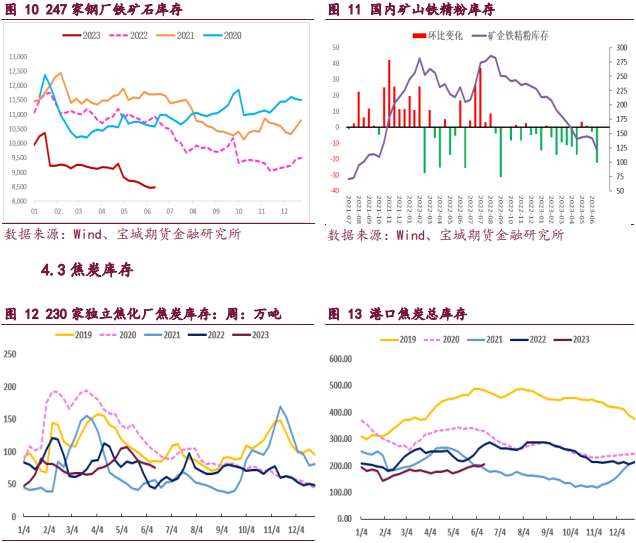

铁矿石:铁矿石自身供需格局也有所变化,库存开始累库,钢厂生产积极,矿 石终端消耗维持高位,上周样本钢厂日均铁水产量和进口矿日耗双双回升,继续 维持年内高位,且钢材吨钢利润较好,短期矿石需求韧性较强,继续给予矿价强 支撑,相对利空则是粗钢压减近期也在发酵,中期需求下行预期未退。

与此同时, 国内矿石港口到货有所回落,但矿石发运则是大幅回升,创下年内发运单周新高, 显示财年末矿商存冲量积极,短期海外矿石供应在增加,相应的内矿供应快速恢 复,整体矿石供应延续季节性回升。

综上,矿石需求表现良好,给予矿价支撑, 但供应同样在回升,供需双强局面下库存拐点已现,且粗钢压减政策抑制下中期 需求承压,矿市基本面走弱预期未变,叠加高矿价引发政策调控风险,矿价同样 承压,短期无宏观利好支撑下矿价震荡偏弱运行。

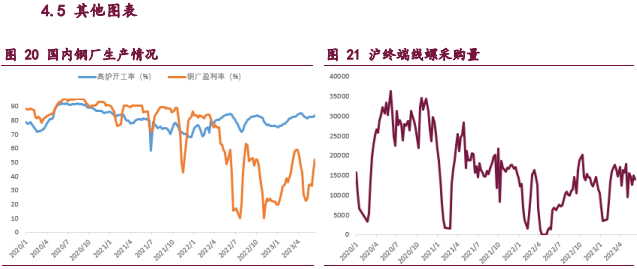

焦炭:宏观氛围持续回暖,带动钢矿期价走强,并传导至现货市场。同时高 炉原料焦炭的现货价格暂无提涨,使得下游钢厂利润持续好转,铁水产量居高不 下,在给予焦炭短期需求支撑的同时,也埋下了中长期负反馈的隐忧。

不过,目 前市场主线逻辑依然在于对支持措施的预期,6 月以来,地产、汽车等行业支持 政策再次加码,央行也如期降息,反映了政策层面推动下半年实体经济发展的信 号,黑色商品情绪明显好转,前期弱势的煤焦也迎来补涨。

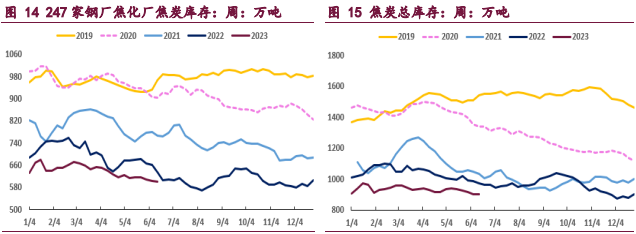

周频的产业数据方面, 根据钢联统计,截至 6 月 16 日,大样本焦化厂焦炭日均产量合计 114.47 万吨, 环比持平;247 家钢厂铁水日均产量 242.56 万吨,高位再增 1.74 万吨。

综上, 强预期带动焦炭期价低位反弹,但中长期来看焦煤带来的成本端压力并未消散, 且施工淡季和粗钢平控压力尚存,操作上建议以观望为主,中长期维持反弹抛空 思路,关注后续政策端动态。

焦煤:政策端强预期持续发酵,黑色系商品氛围整体好转,带动前期走势疲 弱的焦煤迎来补涨。不过,中长期来看,焦煤供需格局仍偏宽松。

一方面国内焦 煤产量平稳运行,且蒙煤、俄煤进口量可观,焦煤整体供应维持较高水平,另一 方面低迷的地产、即将到来的施工淡季、以及年内粗钢平控预期都将压制下半年 煤焦的终端需求。

因此,在供应高位企稳而需求存压的背景下,焦煤的中长期基 本面依然偏弱,盘面上表现为期货价格易跌难涨。

周频的产业数据方面,根据钢 联统计,截至 6 月 16 日,110 家洗煤厂精煤日均产量 61.61 万吨,环比增 0.5 万 吨;焦化厂焦炭日均产量合计 114.47 万吨,环比持平。

综上,宏观氛围回暖带动 焦煤向上补涨,不过基本面拖累效应依然存在,操作上建议暂时观望,中长期维 持反弹抛空思路,关注近期稳增长政策动态。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号