行情复盘

9月1日,豆粕期货主力合约收跌0.94%至4105.0元。

持仓量变化

9月1日收盘,豆粕期货持仓量:+45822手至1856922手。

背景分析

叠加双节前的备货需求,基差强势仍在持续,确定性最强的近月合约仍将表现最强,引领方向。

后市展望

整体来看,9-10 月份的供应紧张预期难以扭转,市场强预期仍在,整体强势格局仍在,短期涨势放缓,多单持有。

研报正文

核心观点

今日豆类期价盘整为主,豆一期价盘中再创新高,期价获得下方 5 日均线支撑;豆二期价连续 5 个交易日强势调整,继续围绕 10 日均线波动。

豆粕期价涨势放缓,调整幅度近 1%,伴随增仓 4.6 万手,暂获下方 10 日均线支撑;菜粕主力 2401 合约冲高回落,最终十字星报收,期价暂获 5 日和 10 日均线支撑,保持偏强运行。油脂盘整为主,豆油依托 5 日均线保持强势,盘中涨幅超 1%,棕榈油盘中再创新高,逼近 8000 一线,依托 5 日均线再创新高,盘中逼近 8000,伴随增仓 2.7 万手;菜籽油窄幅波动,整体保持强势,继 5 日均线上穿 30 日均线之后,10 日均线也上穿了 30 日均线。

豆类市场来看,自从本周豆二市场随着大商所严格规范多个合约的限仓制度,近月合约持续强势调整。国内 9 月份市场供需格局将会较 8 月份更为紧张。

叠加双节前的备货需求,基差强势仍在持续,确定性最强的近月合约仍将表现最强,引领方向。整体来看,9-10 月份的供应紧张预期难以扭转,市场强预期仍在,整体强势格局仍在,短期涨势放缓,多单持有。

近月 2311 主要受到国内供应收紧和需求旺盛的推动,远月 2401 合约主要受到美国农业部报告下调大豆产量预估的联动性提振。近期豆粕需要关注近月合约的指引,多头思路维持。

油脂市场,在近期豆类市场涨势放缓之后,三大油脂期价转为强势。三大油脂中,此前菜籽油迎来补涨之后,棕榈油再度接力上行,盘中创新高。

随着三大油脂轮动上行,油脂市场的强势得到进一步强化和巩固。同时,随着油脂市场的走强,油粕比得到修复,也进一步限制了粕类期价的调整空间。整体来看,豆类油脂整体强势格局仍在持续,只是短期涨速有所放缓。

1. 产业动态

1)作物专家迈克尔·科尔多涅博士本周将 2023 年美国大豆单产预估下调 1.0 蒲,为 50.0 蒲/英亩,因为上周天气恶劣,降低了大豆单产潜力,尤其是在内布拉斯加州、衣阿华州和明尼苏达州。

科尔多涅博士认为 2023 年美国大豆种植面积不会有重大变化,因此收获面积维持在 8260 万英亩不变,产量预计为 41.3 亿蒲。上周大豆产区天气很差,尤其是在玉米种植带西部的天气炎热干燥。在生长季节晚期出现创纪录高温天气,将会加速作物成熟,导致大豆过早落叶,植株顶端的豆荚脱落,豆粒变小变轻。

在受影响最严重的地区,一些大豆可能过早枯萎。如果干燥天气持续到收割初期,可能会因豆粒损失而增加单产损失。天气预报显示,本周和未来 6 到 10 天内美国中部地区将出现干燥天气。在短暂降温后,未来 6-15 天内整个玉米种植带将更加炎热,预示着玉米带种植西部许多地区的作物生长季节将基本结束。

气象预报显示,本周晚些时候将再次出现更高的气温,大豆需要更多水分来避免进一步减产。目前看来,大豆生长季的结束并不顺利。截至 8 月 27 日,大豆优良率为 58%,低于一周前的 59%,高于去年同期的 57%。报告出台前,分析师预计大豆优良率降至 56%。大豆结荚率为 91%,上周 86%,去年同期 90%,五年同期均值 90%。

2)美国农业部周度出口销售报告显示,截至 2023 年 8 月 24 日当周,美国对中国(仅指大陆地区)销售 28.69 万吨大豆,其中 2022/23 年度销售量取消了 10.6 万吨, 39.3 万吨在始于 9 月 1 日的 2023/24 年度交货。

作为对比,截至 8 月 17 日当周,美国对中国销售 43 万吨大豆,其中 1.5 万吨在 8 月底之前交货,41.5 万吨在始于 9 月 1 日的 2023/24 年度交货。截至 8 月 24 日当周,美国对中国销售 11 万吨玉米和 7 万吨高粱,2022/23 年度交货;并对中国装运 7.4 万吨高粱。

3)美国农业部周度出口销售报告显示,截至 2023 年 8 月 24 日当周,美国对中国销售 28.69 万吨大豆,其中 2022/23 年度销售量取消了 10.6 万吨,39.3 万吨在始于 9 月 1 日的 2023/24 年度交货。作为对比,截至 8 月 17 日当周,美国对中国销售 43 万吨大豆,其中 1.5 万吨在 8 月底之前交货,41.5 万吨在始于 9 月 1 日的 2023/24 年度交货。截至 8 月 24 日当周,美国对中国销售 11 万吨玉米和 7 万吨高粱,2022/23 年度交货;并对中国装运 7.4 万吨高粱。

4)印尼经济协调部官员表示,9 月 1 日至 15 日期间的毛棕榈油参考价格定为 805.20 美元/吨,低于 8 月 16-31 日的 820.35 美元/吨。根据最新的参考价格,印尼在 8 月下半月的的毛棕榈油出口关税为每吨 33 美元,出口费为每吨 85 美元,和 8 月下半月税率持平。9 月上半月的棕榈油出口税费合计为 118 美元/吨,这也是连续第三期维持不变。

5)印尼棕榈油协会(GAPKI)棕榈油供需数据显示,6 月底印度尼西亚棕油产量 442 万吨,环比下降约 13%,去年同期 362 万吨,同比增加 22%,较近七年同期均值 392 万吨增加 13%。6 月底印度尼西亚棕榈油出口量为 345 万吨,环比增加 54.7%,去年同期 233 万吨,同比增加 48%,较近七年同期均值 253 万吨增加 36%。6 月底印度尼西亚棕榈油库存数据为 368.5 万吨,环比下降 21.1%,去年同期 669 万吨,同比下降 45%,较近七年同期均值 389 万吨下降 5%。

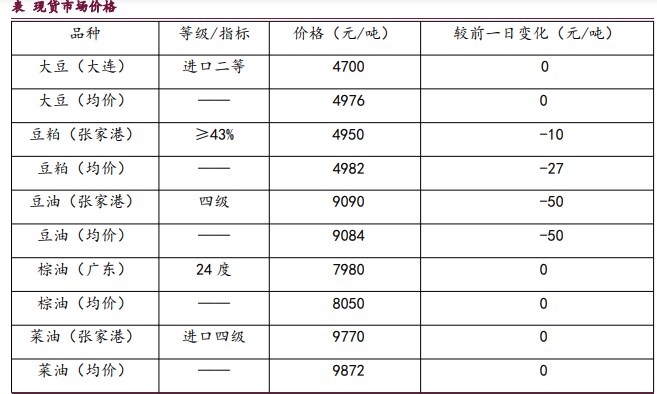

2. 现货价格表

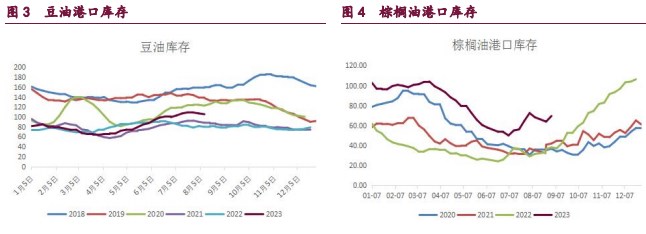

3. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号