行情复盘

12月8日,螺纹钢期货主力合约收涨1.25%至4042.0元。

持仓量变化

12月8日收盘,螺纹钢期货持仓量:+58482手至1371697手。

背景分析

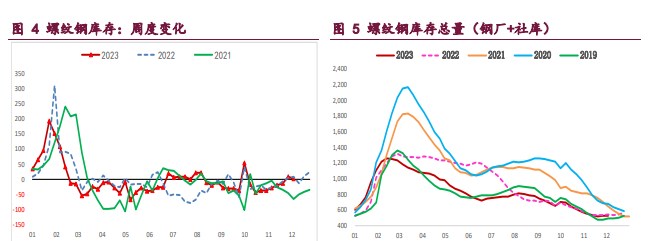

供需格局变化不大,库存持续增加,建筑钢厂生产积极,螺纹周产量环比增 0.22 万吨,供应持续回升,且目前短流程钢厂利润依旧较好,后续产量仍有提升空间,低供应利好效应趋弱。

后市展望

螺纹供需格局变化不大,供应小幅回升且后续仍有增量空间,而需求延续季节性走弱,供增需弱局面下螺纹基本面依然疲弱,弱现实继续承压钢价,但国内宏观强预期未退,叠加成本支撑偏强,钢价下行驱动有限,预期现实博弈下钢价维持高位振荡,重点关注库存变化情况。

研报正文

核心观点

【螺纹钢】

主力期价强势上行,录得 3.56%日涨幅,量仓扩大。现阶段,螺纹供需格局变化不大,供应小幅回升且后续仍有增量空间,而需求延续季节性走弱,供增需弱局面下螺纹基本面依然疲弱,弱现实继续承压钢价,但国内宏观强预期未退,叠加成本支撑偏强,钢价下行驱动有限,预期现实博弈下钢价维持高位偏强运行,重点关注库存变化情况。

【热轧卷板】

主力期价强势运行,录得 4.32%日涨幅,量仓扩大。目前来看,得益于需求韧性强劲,热卷供需格局相对平稳,需注意的是热卷需求存隐忧,高供应下一旦需求转弱则其供需矛盾易激化,当前现实矛盾未爆发前宏观预期继续主导行情,短期热卷价格维持高位偏强震荡,重点关注需求变化情况。

【铁矿石】

主力期价强势上涨,录得 6.46%日涨幅,量仓扩大。现阶段,得益于市场情绪回暖,贴水矿价再度走强,但目前矿市供需格局持续走弱,矿石需求不断下行,而供应维持高位,弱现实下矿价上行驱动受限,同时高价易引发政策调控风险,高位矿价谨慎乐观,重点关注成材端表现。

一 产业动态

(1)中共中央政治局:明年要继续实施积极的财政政策和稳健的货币政策

会议指出,明年要坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策。积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效。

要增强宏观政策取向一致性,加强经济宣传和舆论引导。要以科技创新引领现代化产业体系建设,提升产业链供应链韧性和安全水平。要着力扩大国内需求,形成消费和投资相互促进的良性循环。要深化重点领域改革,为高质量发展持续注入强大动力。要扩大高水平对外开放,巩固外贸外资基本盘。要持续有效防范化解重点领域风险,坚决守住不发生系统性风险的底线。要坚持不懈抓好“三农”工作,推动城乡融合、区域协调发展。

(2)Mysteel:11 月全国开工 3476 个项目,总投资超 1.5 万亿元

据 Mysteel 不完全统计,2023 年 11 月,全国各地共开工 3476 个项目,环比下降 45.11%;总投资额约 15180.21 亿元,环比下降 56.72%;前 11 月合计总投资约 45.82 万亿元。具体来看,11 月 7 日,河北石家庄市举行 2023 年四季度重点项目集中开工活动,共 306 个项目集中开工,总投资 713.9 亿元,其中产业类项目 228 项;11 月 15 日,河北唐山市举行 2023 年第四季度重点项目集中开工活动,共 248 个项目集中开工,总投资 1502 亿元。

(3)力拓明确皮尔巴拉铁矿业务中期年产能达到并维持在 3.45-3.6 亿吨

明确皮尔巴拉铁矿业务中期系统年产能达到并维持在 3.45-3.6 亿吨的路径,其中包括正在进行中的罗德岭(Rhodes Ridge)项目预可行性研究,该项目是皮尔巴拉地区尚未开发的最优质的铁矿石矿床。蒙古国奥尤陶勒盖铜矿产量不断攀升,预计将在 2028 至 2036 年间平均每年生产 50 万吨铜矿石,到 2030 年,奥尤陶勒盖铜矿有望跻身第一梯队生产商并成为全球第四大铜矿。

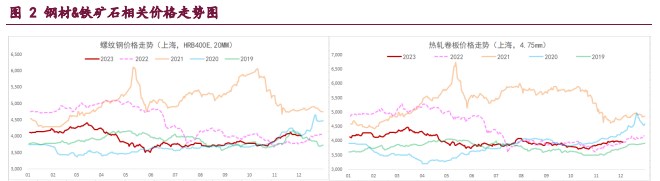

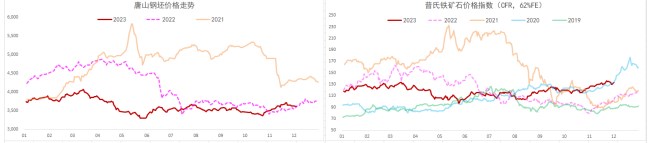

二 现货市场

三 期货市场

四 相关图表

五 后市研判

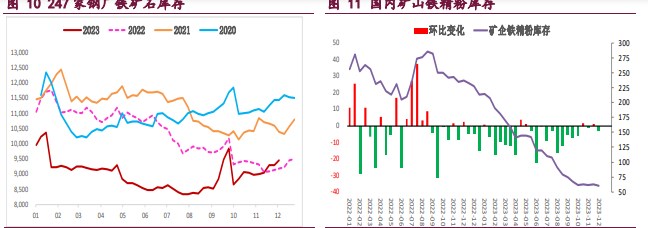

螺纹钢:供需格局变化不大,库存持续增加,建筑钢厂生产积极,螺纹周产量环比增 0.22 万吨,供应持续回升,且目前短流程钢厂利润依旧较好,后续产量仍有提升空间,低供应利好效应趋弱。

与此同时,螺纹需求延续季节性特征,周度表需环比增 6.74 万吨,高频成交也有所增加,多因钢价走强提振投机需求所致,持续性待跟踪,且两者依旧显著低于去年同期水平,后续仍将季节性回落,疲弱需求易承压钢价,相对利好的是国内宏观强预期未退。

综上,螺纹供需格局变化不大,供应小幅回升且后续仍有增量空间,而需求延续季节性走弱,供增需弱局面下螺纹基本面依然疲弱,弱现实继续承压钢价,但国内宏观强预期未退,叠加成本支撑偏强,钢价下行驱动有限,预期现实博弈下钢价维持高位振荡,重点关注库存变化情况。

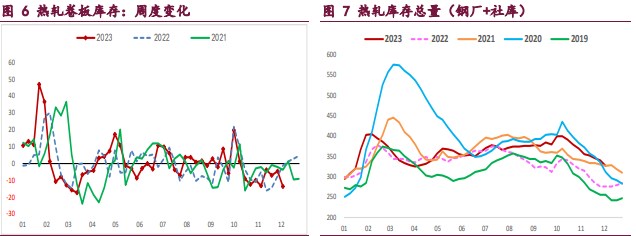

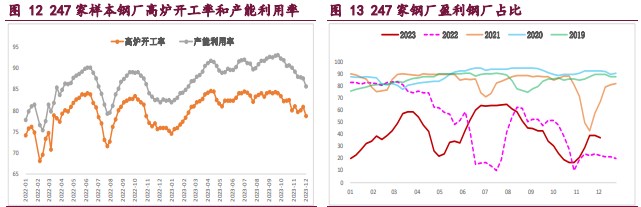

热轧卷板:供需格局平稳,利润收缩使得板材钢厂生产弱稳,周产量环比降 4.32 万吨,供应高位有所回落,但持续性待跟踪,且绝对值依旧处于高位,供应压力仍在。不过,热卷需求韧性强劲,继而带来库存持续良好去化,周度表需环比增 4.55 万吨,再创年内新高,多因下游冷轧产量高位以及出口需求较好所致,但后续两者依然存有隐忧,高供应下冷轧库存难去化,冷热价差也维持低位,一旦转弱则易拖累热卷需求,同时高价板材出口询单再度下降,且海外衰退预期未退,未来出口需求大概率走弱。

总之,得益于需求韧性强劲,热卷供需格局相对平稳,需注意的是热卷需求存隐忧,高供应下一旦需求转弱则其供需矛盾易激化,当前现实矛盾未爆发前宏观预期继续主导行情,短期热卷价格维持高位偏强震荡,重点关注需求变化情况。

铁矿石:供需格局却在持续走弱,库存延续大幅累库,钢厂利润收缩倒逼钢厂减产增多,本周样本钢厂日均铁水产量和进口矿日耗环比大幅下降,双双刷新近期新低,弱势需求抑制矿价,且近期钢价上行并未带来长流程钢厂经营状况改善,多数钢厂依旧亏损,需求端利空效应未退。

与此同时,国内港口到货高位有所回落,且海外矿商发运环比微降,整体仍维持相对高位,且按船期推算后面国内港口到货依然偏高,海外矿石供应延续平稳,相应的国内矿山生产季节性走弱,但降幅有限,铁矿石供应维持相对高位。

总之,得益于市场情绪回暖,贴水矿价再度走强,但目前矿市供需格局持续走弱,矿石需求不断下行,而供应维持高位,弱现实下矿价上行驱动受限,同时高价易引发政策调控风险,高位矿价谨慎乐观,重点关注成材端表现。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号