行情复盘

12月28日,螺纹钢期货主力合约收跌0.42%至3996.0元。

持仓量变化

12月28日收盘,螺纹钢期货持仓量:-13018手至1442009手。

背景分析

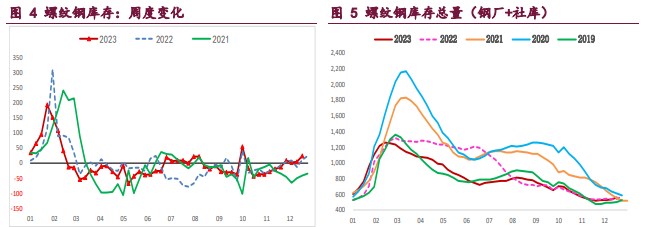

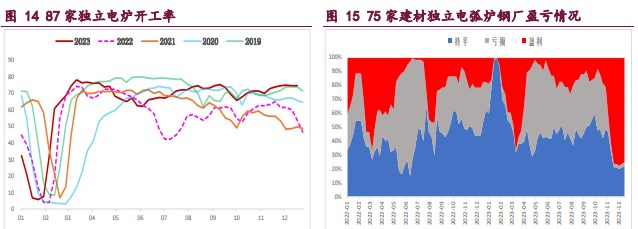

供需格局相对偏弱,库存持续累库且增幅扩大,利润收缩叠加环保限产扰动,建筑钢厂生产趋弱,螺纹周产量环比降 9.66 万吨,供应再度收缩,低供应格局给予钢价支撑。

后市展望

螺纹供需两端均走弱,供应再度收缩但持续性存疑,而淡季螺纹需求表现同样疲弱,弱势基本面下钢价仍易承压,相对利好是原料高位带来成本支撑以及国内乐观预期,多空因素博弈下预计螺纹维持高位震荡运行,谨防交易逻辑切换至现实端。

研报正文

核心观点

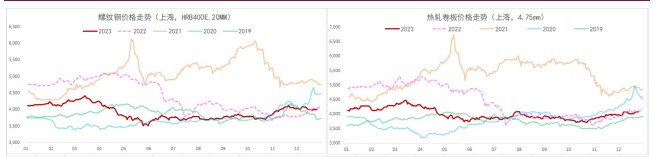

【螺纹钢】

主力期价震荡下行,录得 0.42%日跌幅,量增仓缩。现阶段,螺纹供需两端均走弱,供应再度收缩但持续性存疑,而淡季螺纹需求表现同样疲弱,弱势基本面下钢价仍易承压,相对利好是原料高位带来成本支撑以及国内乐观预期,多空因素博弈下预计螺纹维持高位震荡运行,谨防交易逻辑切换至现实端。

【热轧卷板】

主力期价偏弱震荡,录得 0.70%日跌幅,量增仓缩。目前来看,得益于需求韧性强劲,热卷供需格局相对良好,且原料高位带来成本支撑,继而使得热卷高位震荡运行,但需注意的是供应维持相对高位,相反后续需求存隐忧,一旦需求走弱则易引发热卷供需矛盾激化,届时热卷价格将承压,重点关注需求变化情况。

【铁矿石】

主力期价转弱下行,录得 1.33%日跌幅,量增仓缩。现阶段,钢厂经营状况不佳,停产检修增多,叠加环保限产扰动,矿石需求表现疲弱,相反矿石供应维持高位,矿市基本面持续走弱,弱现实格局下矿价上行驱动受限,加之高价易引发政策调控风险,多空因素博弈下预计矿价维持高位震荡运行为主,重点关注钢厂生产情况。

一 产业动态

(1)今年前 11 个月全国新设经营主体 3020.4 万户,同比增长 10.5%

从市场监管总局获悉,今年前 11 个月,全国新设经营主体 3020.4 万户,同比增长 10.5%。其中,新设企业 916.9 万户,增长 14.6%;新设个体工商户 2092.7 万户,增长 8.9%。今年以来,我国经营主体提质扩容,经营主体结构进一步优化,三次产业经营主体占比分别为 5.8%、10.2%、84%,“四新”经济企业占比 39.4%,发展质量稳中趋好。

(2)中国贸促会:全球经贸摩擦有加剧趋势

10 月全球经贸摩擦指数为 305,比上年同期上升 44 个点,继续处于高位区间;全球经贸摩擦措施涉及金额同比上升 29%,环比上升 43.6%。中国贸促会新闻发言人张鑫说,全球经贸摩擦有加剧趋势。分国别看,墨西哥、美国和土耳其经贸摩擦指数在 20 个国家(地区)中位居前三,美国、欧盟和韩国经贸摩擦措施涉及金额排名前三。与上年同期相比,美国和欧盟保持高位。分行业看,电子、机械设备、运输设备、医药、轻工和化工行业成为经贸摩擦措施的主要冲突点。在监测范围内的 13 个主要行业中,电子行业经贸摩擦指数居首。

(3)内蒙古钢铁企业阶梯电价能耗专项核查结果公告

为落实《关于电解铝企业用电实行阶梯电价政策的通知》(发改价格〔2013〕2530 号)、《国家发展改革委关于完善电解铝行业阶梯电价政策的通知》(发改价格〔2021〕1239 号)、《关于水泥企业用电实行阶梯电价政策有关问题的通知》(发改价格〔2016〕75 号)、《关于运用价格手段促进钢铁行业供给侧结构性改革有关事项的通知》(发改价格〔2016〕2803 号)要求,为推动重点行业加强节能管理,切实提升能源利用水平,自治区工信厅组织自治区工业节能监察保障中心、各盟市工信局开展了 2023 年阶梯电价政策执行情况现场核查,现将核查结果予以公告。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

螺纹钢:供需格局相对偏弱,库存持续累库且增幅扩大,利润收缩叠加环保限产扰动,建筑钢厂生产趋弱,螺纹周产量环比降 9.66 万吨,供应再度收缩,低供应格局给予钢价支撑。

不过,螺纹需求季节性走弱明显,周度表需环比降 17.98 万吨,高频每日成交相对弱稳,但两者均显著低于往年同期水平,淡季需求表现疲弱,继续承压钢价,相对利好还是国内宏观乐观预期。

综上,螺纹供需两端均走弱,供应再度收缩但持续性存疑,而淡季螺纹需求表现同样疲弱,弱势基本面下钢价仍易承压,相对利好是原料高位带来成本支撑以及国内乐观预期,多空因素博弈下预计螺纹维持高位震荡运行,谨防交易逻辑切换至现实端。

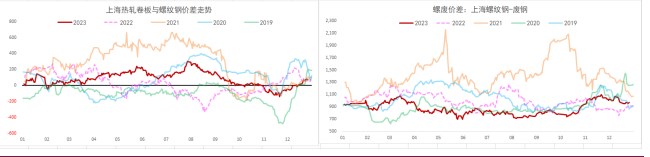

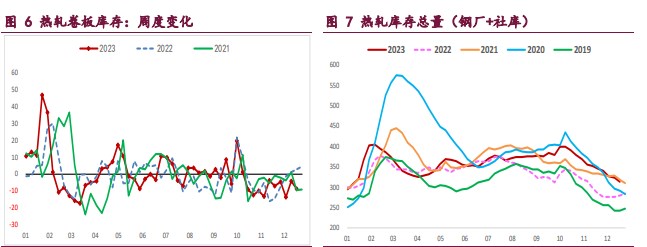

热轧卷板:供需格局变化不大,板材钢厂生产平稳,热卷周产量环比微增 0.09 万吨,维持相对高位,供应压力依然存在。不过,热卷需求韧性强劲,周度表需环比增 0.53 万吨,处于年内高位,继而继续带来库存良好去化,但持续性有待持续跟踪,因主要下游冷轧基本面在走弱,高供应下库存持续增加,且冷热价差维持低位,一旦其走弱则仍易拖累热卷需求,同时高价出口需求存隐忧。

总之,得益于需求韧性强劲,热卷供需格局相对良好,且原料高位带来成本支撑,继而使得热卷高位震荡运行,但需注意的是供应维持相对高位,相反后续需求存隐忧,一旦需求走弱则易引发热卷供需矛盾激化,届时热卷价格将承压,重点关注需求变化情况。

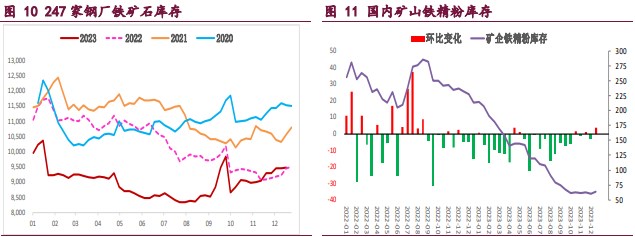

铁矿石:供需格局相对疲弱,钢厂经营状况不佳,停产检修增多,矿石终端消耗持续回落,上周样本钢厂日均铁水产量和进口矿日耗环比下降,继续刷新阶段新新低,且近期钢厂再度临时环保限产,疲弱需求仍会抑制矿价。

与此同时,天气因素扰动下港口到货大幅回落,但海外矿石发运高位攀升,创下年内单周发运新高,年末矿商冲量积极,因而按船期推算国内港口到货量将重回高位,叠加内矿生产季节性走弱有限,铁矿石供应维持偏高水平。

目前来看,钢厂经营状况不佳,停产检修增多,叠加环保限产扰动,矿石需求表现疲弱,相反矿石供应维持高位,矿市基本面持续走弱,弱现实格局下矿价上行驱动受限,加之高价易引发政策调控风险,多空因素博弈下预计矿价维持高位震荡运行为主,重点关注钢厂生产情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号