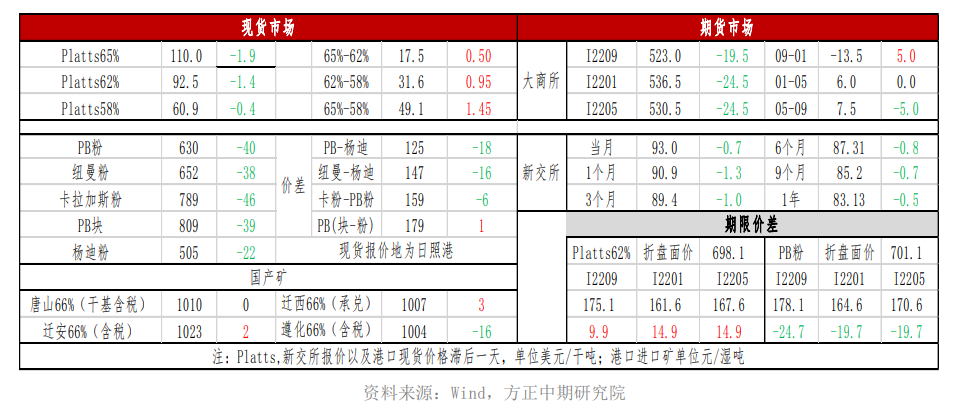

现货市场

截止11月10日,青岛港PB粉现货报630元/吨,日环比下跌40元/吨,卡粉报789元/吨,日环比下跌46元/吨,杨迪粉报505元/吨,日环比下跌22元/吨。

背景分析

今年四季度虽然受海外矿山主动降低发运节奏的影响,或使得主流外矿发运量出现同比下降,但外矿总供给压力难以得到根本性缓解。

研报正文

期现行情

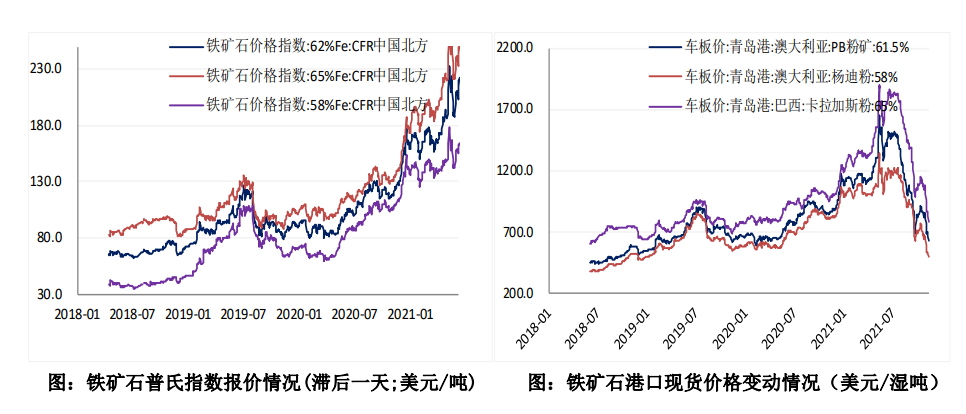

近期现货市场信心明显走弱,各主要矿种价格加速下行,周初以来延续跌势,中高品矿回调更为明显。

截止11月10日,青岛港PB粉现货报630元/吨,日环比下跌40元/吨,卡粉报789元/吨,日环比下跌46元/吨,杨迪粉报505元/吨,日环比下跌22元/吨。

相较而言国产矿近期价格整体走势偏强,上周末开始出现止跌回升。普氏62%Fe指数11月9日报92.5美金。日环比下跌1.4美金。

近期随着铁矿供需进一步走弱,港口库存持续累库,铁矿现货价格重回下降通道。当前各合约基差明显低于历史正常水平,主力合约基本平水最合适可交割品。

基差和价差

航运市场回顾

2021-11-09,波罗的海干散货指数(BDI)收2805,上升87或3.20%。

2021-11-09,巴西图巴朗-青岛港海岬型船铁矿石运费为25.53美元/吨,上升0.74元/吨或2.99%,西澳大利亚丹皮尔-青岛港海岬型船铁矿石运费为12.06美元/吨,上涨0.68美元/吨或5.99%。

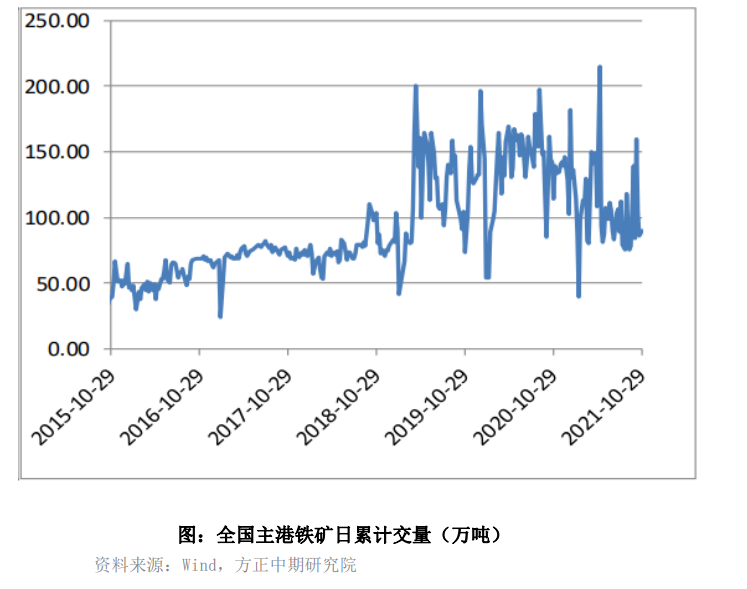

港口成交量

基本面及交易策略

铁矿早盘加速下行,一度领跌商品市场,再创出近期新低后午后有所回升,市场看跌情绪仍未有减弱迹象。

进口矿现货市场信心日间明显转差,贸易商低价出货意愿增强。

本期澳巴矿发运总量环比增加,且发运至我国的比例进一步提升。四季度由于面临年底冲量,通常是主流外矿全年的发运高峰时段。今年四季度虽然受海外矿山主动降低发运节奏的影响,或使得主流外矿发运量出现同比下降,但外矿总供给压力难以得到根本性缓解。

国产精粉产量随着用电紧张局面的缓解,年内剩余时间有望得到逐步恢复。

需求方面,当前海外铁矿需求基本恢复至疫情之前水平,后续进一步提升空间有限。

国内方面,经过三季度以来的持续减产,1-9月生铁累计产量同比已实现下降。考虑到完成全年粗钢产量同步不增的目标压力已不大,年内剩余时间内钢厂减产铁水的力度或有边际减弱。但受采暖季限产影响以及考虑到冬奥会临近,对铁水产量的回升幅度仍不应有过高期待。

当前日均铁水产量已处于年内最低水平,近年来次低水平。年内剩余时间内,港口库存的累库仍将持续,预计年底库存总量将增至1.6亿吨附近,库存压力增至近年来历史同期最大。

近期由于终端成材需求低迷,旺季不旺,使得螺纹和热卷短期调整较为剧烈,钢厂利润水平的回落对铁矿石价格形成了一定的负反馈。

终端需求旺季已临近结束,随着成材累库压力的增加,下游对铁矿价格的打压力度后续将有进一步增强。

技术走势上看,当前主力连续合约价格已跌破自2016年以来的中长期上行趋势线,下行空间已被打开。

操作上可继续维持逢高沽空思路,短期关注85-90美金附近的支撑力度。下游产业客户可继续维持随用随采现货的低库存策略,暂不建议在盘面进行买入套期保值。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号