背景分析

需求端来看,聚酯开工率逆市回升,但终端织造、印染开工率将断崖式下跌,聚酯春节将有显著累库压力。

后市展望

短期成本端强势托底期价,但现货供应商积极出货释放流动性压制期价上涨幅度,短期期价将跟随原油高位震荡运行。

研报正文

行情复盘

期货市场:周四,原油抬升但供应商积极出货,TA2205合约收于5256,日涨幅0.57%,增仓4.31万手。

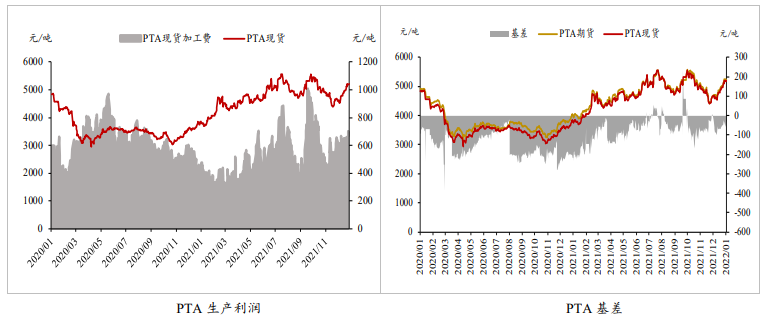

现货市场:供应商积极出货,基差走弱,主港货源05贴水47-50。

市场数据跟踪

基本面及重要资讯

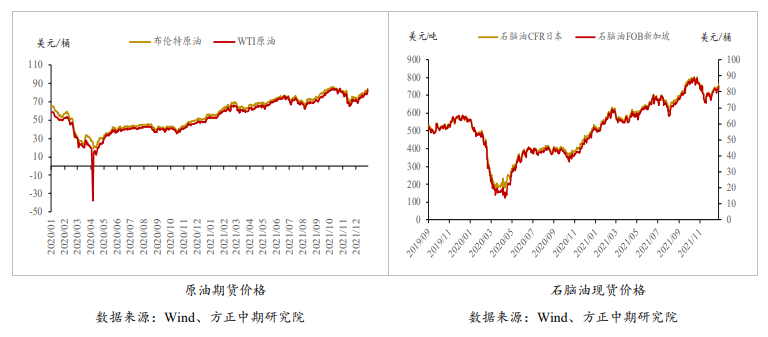

(1)从成本端来看,原油价格偏强运行,成本端仍存支撑,关注上涨可持续性。

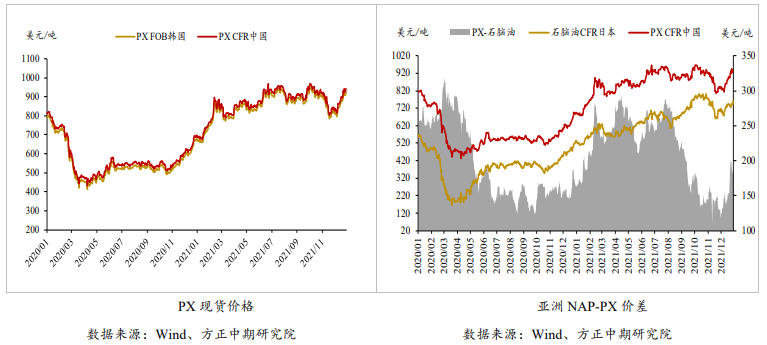

近期原油受基本面低库存支撑,整体价格维持高位偏强运行,同时PX负荷目前仍处低位,市场供应仍偏紧,PX-NAP近期虽窄幅回落至180美元/吨,但仍处于偏高水平,后续关注浙石化PX和PTA装置投产进度,这或给PX端新的指引。

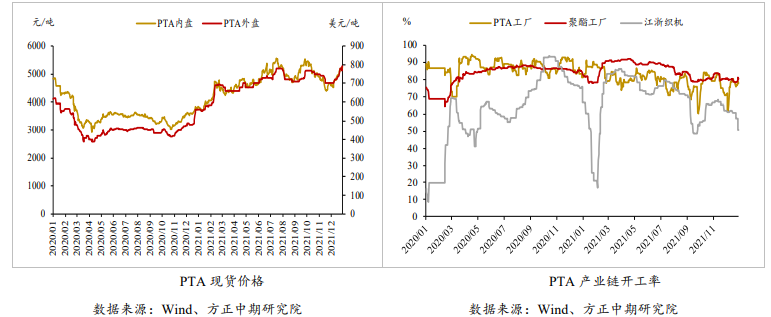

(2)从供应端来看,新材料PTA装置即将投产,节后产量或有提升。

近期,三房巷、逸盛大化装置因故意外检修,检修时间都在一周或以内;同时近期主力供商在春季累库之前已开始积极出货,现货市场流动性正趋于宽松,因此上述两套装置检修对供应端冲击影响不大。

目前PTA开工率为77%,预计下周将回升至80%,同时逸盛新材料360万吨/年的PTA装置计划1月28日投产,若投产顺利,节后开始PTA供应压力将上升。

(3)从需求端来看,聚酯开工率逆市回升,但终端织造、印染开工率将断崖式下跌,聚酯春节将有显著累库压力。

临近春节假期,部分聚酯工厂虽公布检修计划,但多以小装置为主,聚酯大厂此前积极促销,目前库存压力不大,近期亦有提负动作,带动聚酯整体开工率逆市上行至88.2%,预计1月聚酯开工率或为86%,高于此前84%的预估,也高于近五年同期水平。

但考虑终端春节需求走弱较为确定,聚酯春节高开工运行将使得自身库存快速累积,而节后若油价维持高位或订单跟进,则该部分库存或逐步消化,否则聚酯端将面临较大的库存压力。

(4)从库存端来看,1月7日(周五)PTA社会库存为325.3(+2.5万吨)。1-2月份PTA存在季节性累库预期,但累库幅有下调。

交易策略

短期成本端强势托底期价,但现货供应商积极出货释放流动性压制期价上涨幅度,短期期价将跟随原油高位震荡运行。

但考虑PTA自身流动性边际宽松,预计上涨动能渐弱,已有多单建议逐步降低仓位,未入场者暂时观望。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号