行情复盘

9月9日,铁矿石期货主力合约收涨3.74%至720.5元。

主力持仓

9月9日,铁矿石期货主力持仓呈现多空双增局面。

后市展望

进入三季度后,由于天气炎热下游施工受限,成材消费转入淡季,钢厂的整体开工率将有所下降,对原料端的需求也会出现相应的减少,铁矿价格在该时间段通常呈现出下降走势。

背景分析

三季度初钢厂主动减产,铁水产量持续下降,进口铁矿需求萎缩。而同期外矿到港压力增加,6月的高发运逐步体现在到港量上,铁矿供需趋于宽松,港口库存进入持续累库模式。

研报正文

一.行情走势回顾

(一)现货价格

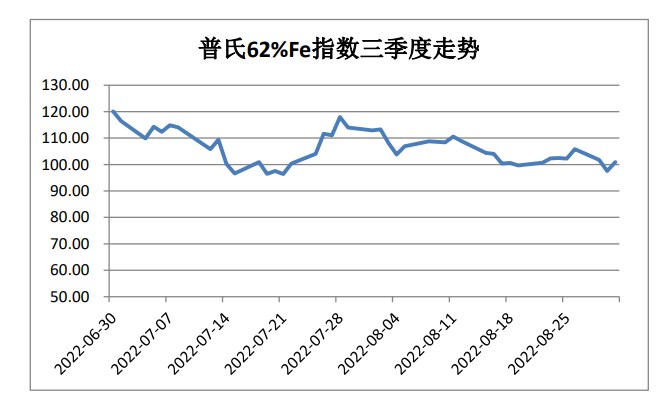

三季度铁矿石现货价格震荡下行,终端需求处于淡季,钢厂转入亏损,主动减产意愿增强,铁矿价格承压。截止9月初,普氏62%Fe三季度日度均值为105.93美金/公吨,从6月底的120美金降至100美金。

品种间价差收窄,三季度普氏62%Fe-58%Fe价差从15.75美金下降至12.3美金,普氏65%Fe-62%Fe价差从15.3美金下降至12.15美金。中高品矿溢价走弱。

钢厂利润水平处于低位,主动减产意愿增强,对铁矿的采购主要集中在低品矿。同时高品矿的供应在三季度趋于宽松也对其价格形成利空。

具体来看,7月铁矿石现货价格波动较为剧烈,月内走出V型反转。上中旬由于成材需求低迷,钢厂亏损幅度扩大,主动减产力度增强。港口库存进入持续累库模式,而钢厂厂内库存水平降至低位。

进入下旬后,成材表需有复苏的迹象,弱终端向成材再向炉料端价格的负反馈传导暂告结束。随着钢厂利润的改善,市场对铁矿新一轮补库的预期增强,矿价出现止跌回升。

进入8月后,成材表需未能延续恢复,而高炉处于持续复产中,前期有所回升的长流程钢厂利润再度被压缩至低位,铁矿进一步上行驱动不足。

市场对金九银十预期的兑现程度产生担忧,弱终端向成材再向铁矿价格的负反馈传导再度开启,铁矿价格进入震荡下行通道。

(二)期货表现

截止至8月末,铁矿石主力合约三季度累计下跌13.4%收于685,,跌幅小于同期普氏62%Fe指数。从成交情况看,三季度月度成交量呈现小幅下降趋势,但较二季度有明显放量,同比去年同期的增幅也较为明显。

7月成交量为2262万手,同比增加91.52%,8月单月成交2190万手,同比增加21.2%。市场交投情绪趋于活跃。

持仓方面,8月末铁矿石期货持仓量总计113万手,环比上季末下降9.7%。总体来看,三季度铁矿石期货市场呈现放量减仓下跌的走势,前期多单出现离场。

二.基差和价差

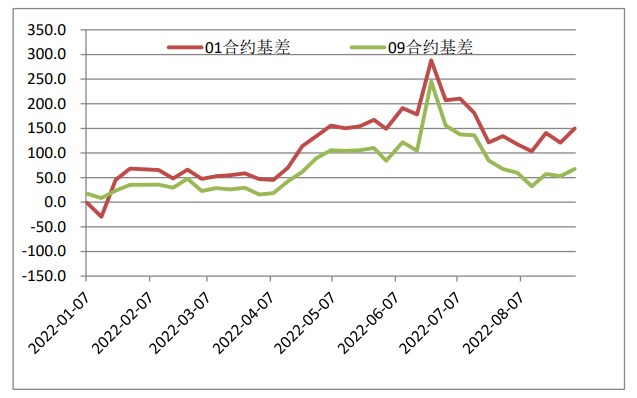

基差方面,三季度铁矿石期现价格集体回调,但盘面跌幅相对较窄,各合约基差集体下降。I2209合约由于临近交割,三季度基差的修复更为明显。01合约合约基差修复力度大于05合约,但当前仍处于偏高水平。价差方面,09-01价差三季度短期收敛后持续走扩,合约间呈现近强远弱格局。

三.供应端

(一)进口矿供应情况

今年1-7月我国共计进口铁矿石62715万吨,同比下降2158万吨或3.3%,降幅较1-6月有所收窄。其中澳矿进口量同比增加1975万吨,巴西矿进口量同比下降777万吨,下降主要受当地强降雨影响。

今年以来铁矿石进口的减量主要集中在非主流矿上,年初以来受地缘政治冲突,天气和疫情等扰动因素的影响,除澳巴矿以外我国的铁矿进口量累计同比下降3356万吨至9019万吨。

其中俄罗斯和乌克兰铁矿出口受当地地缘政治冲突影响,南非矿受当地强降雨以及劳动力短缺的影响产量下降。值得关注的是印度矿,今年累计进口量大幅下降,仅为去年同期的三分之一左右。

一方面,这与印度今年铁水产量一枝独秀的逆势上涨有关。另一方面印度政府二季度上调本国铁矿石的出口关税,未来印度可能逐步从铁矿出口国转为铁矿进口国,将改变全球铁矿供需格局。

进入三季度后,海外主要矿山进行冲财报的季节性检修,同时铁矿价格的下跌对非主流矿发运的抑制作用增强,我国铁矿进口量开始从高位回落。

(二)国产矿供应情况

今年国产矿的产业投资力度为10年来最大,2021-2025年可能建成投产的原矿产能有2.5亿吨,铁精矿产能6000万吨,还有大于4000万吨的产能目前还处于研究阶段。“基石计划”中关于国产铁精粉产量较2020年增加1亿吨的目标实现可能性较大。

但上半年受疫情,冬奥会以及铁矿石价格下跌的影响,国内多数矿山未达到满产状态,原矿供给增量不明显。进入三季度后,矿山复产增多,为完成全年目标产能利用率和产量小幅回升,与外矿供应形成此消彼长的态势。

今年1-7月国产原矿累计产量5.72亿吨,同比增加0.37%。但同期全国332家铁矿山企业精粉产量同比下降2.8%至15428.5万吨。今年原矿与铁精矿产量走势的分化主要是由于原矿品位出现下降,而精粉品位有所提升。

展望四季度,国内矿山新增产能将继续释放产量,国产精粉的供应将延续三季度的宽松趋势,但受矿价和下游约束全年增量较年初预期将有所下降,精粉产量预计同比增加600万吨左右。

四.需求端

7月国内社融和信贷数据超预期走弱,8月中国综合PMI从52.5降至51.7,制造业PMI从49升至49.4,但仍处于荣枯线下方,.财新8月制造业PMI49.5,前值50.4,回落至荣枯线之下,显示制造业在经历了2个月的扩张后重现收缩。

同时8月成材表需无明显复苏,一度引发市场对终端需求旺季不旺的担忧,对黑色系价格形成负反馈。但从8月底开始成材表需出现连续回升,9月初主流贸易商建材成交近期呈现逐步放大趋势,华东地区热卷也出现明显去化,市场对金九银十的信心又有所恢复。

从宏观数据来看,8月社融出现超预期回升,企业中长期贷款恢复较好,显示投资意愿有所增强。2019年以来结存的5000多亿元专项债额度10月底前有望发行完毕,优先支持在建项目。高温褪去后基建端用钢需求9月有望出现回升。

保交楼力度近期有望进一步增强,地产端用钢需求有望边际改善。总体而言,今年金九银十的用钢需求会表现出一定的旺季特征,但受地产端影响对需求改善的幅度不宜有过高期待。三季度终端需求虽然处于淡季,但在钢厂的持续减产下成材库存仍然实现逆季节性去化。

五.库存

三季度初钢厂主动减产,铁水产量持续下降,进口铁矿需求萎缩。而同期外矿到港压力增加,6月的高发运逐步体现在到港量上,铁矿供需趋于宽松,港口库存进入持续累库模式。

进入8月后,钢厂复产增多,铁水产量快速回升,虽然钢厂仍无主动补库意愿,继续以按需采购为主,但日均疏港量开始稳步回升,铁矿港口现货成交也逐渐放大。

而同期外矿到港压力阶段性下降,铁矿供强需弱的格局有所扭转。港口库存累库节奏明显放缓。进入9月后,由于终端需求开始改善,钢厂厂内成材库存压力得到缓解,铁水产量短期将维持高位运行。

日均疏港量和铁矿石港口现货成交出现明显放大,下游主动补库意愿增强。预计铁矿石港口库存将迎来阶段性去化。但展望四季度,外矿发运将进入全年高峰,港口将再度进入累库模式。

六.季节性走势分析

从近十年的普氏指数走势和近5年的铁矿石期货价格走势来看,铁矿价格全年涨幅最显著的时间段通常是在年初和6月份,走势最弱的时间段基本集中在3月份和三季度。

这主要是因为一季度通常是外矿一年中的发运淡季,到港压力相对较小,而春节之前钢厂通常对原料端进行冬储,使得该时间段内铁矿整体供需较强。

在3月份,下游开工尚未完全启动,钢厂由于节前进行了储备短期也无集中采购意愿,铁矿库存压力处于全年最高位,故其价格走势往往是一年中最弱的。

4,5月通常是下游开工旺季,钢厂对铁矿的消耗量位于全年峰值,经过2个月的高消耗后铁矿整体库存会出现快速下降,故6月钢厂大概率会进行一轮集中补库以维持其旺季的开工。

进入三季度后,由于天气炎热下游施工受限,成材消费转入淡季,钢厂的整体开工率将有所下降,对原料端的需求也会出现相应的减少,铁矿价格在该时间段通常呈现出下降走势。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号