资金流向

8月18日收盘,PVC期货资金整体流出4925.21万元。

行情复盘

8月18日收盘,PVC期货主力合约收涨2.28%至6228.0元。

背景分析

本周电石货源仍紧,不排除周后期仍有上涨情况,但预计下周供需持续博弈,货源紧张状况或逐步相对有缓解,但考虑终端仍需继续补充电石缺口,预计价格重心稳定为主。

现货市场

本周外采电石法PVC企业亏损增加。山东地区PVC盈利-488元/吨,较上期减少107.70元/吨;内蒙地区PVC盈利357元/吨,较上期减少307元/吨。

研报正文

【整体观点】

供应

开工率:本周国内PVC行业开工负荷率小幅下降。本周PVC整体开工负荷率73.89%,环比下降0.24个百分点。

产量:本周产量43.403万吨,环比减少0.14万吨。

需求

下游开工:本周PVC下游制品企业开工基本维持前期水平,采购积极性略提升。下游制品企业订单情况暂无改善,下游开工变化不大。据悉多数中大型管型材企业开工维持在4-7成,个别略高。本周PVC价格重心下移,下游采购及补货积极性略有提升。

出口:本周国内电石法PVC出口报价变化不大,理论出口套利窗口保持打开,出口接单转差。本周电石法PVC出口报价稳定为主,截至8月17日,电石法FOB天津出口成交价格评估在780美元/吨左右,天津市场5型电石料价格5970元/吨,折合FOB天津的成本价765.25美元/吨,电石法企业理论出口套利窗口保持打开,国外客户低价采购积极性转弱,本周电石法PVC企业出口订单欠佳。乙烯法企业出口报价下调,部分下调至820美元/吨,接单不佳。

库存

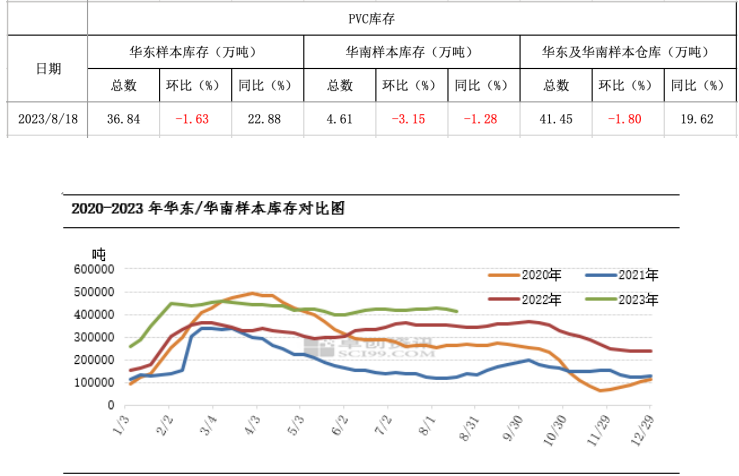

截至8月18日华东样本库存36.84万吨,较上一期减少1.63%,同比增22.88%,华南样本库存4.61万吨,较上一期减少3.15%,同比减1.28%。华东及华南样本仓库总库存41.45万吨,较上一期减少1.80%,同比增19.62%。

成本

电石:上周五至今电石价格继续上涨,乌海、宁夏地区电石出厂价上涨150元/吨,终端PVC企业电石采购价上涨50元/吨左右。电石开工增加缓慢,下游PVC企业电石缺口较大且每日到货不足,整体货源明显紧张,成交活跃,推动电石出厂价连续上涨150元/吨。但PVC行情表现不稳,PVC企业自身成本压力加大,部分出现因电石到货不足而临时降负荷运行现象,外加后续电石仍有增开计划,PVC企业也有即将开始检修现象,所以终端PVC企业在综合考虑下心态谨慎,采购价未出现连续跟涨,但采购依旧积极。现阶段电石企业暂未出现明显的因石灰石供应紧张和白灰紧张影响电石开工情况,仅个别电石企业降负荷,但因消息面较多,市场对石灰石和白灰的采购更为积极。截至本周四乌海地区给贸易商出货电石出厂价3100元/吨,较上周四上涨150元/吨。

原油:本周,美元指数走强叠加经济下行风险增加,国际原油价格震荡下跌。周前期,IEA下调明年石油需求预期,但核心产油国减产和IEA月报预测全球需求创纪录可能导致供应趋紧,国际原油价格先跌后涨。周后期,虽然美国原油库存超预期下降,但是美元汇率上涨,尼日利亚福尔卡多斯原油出口已经恢复,原油价格持续下跌。

利润

本周外采电石法PVC企业亏损增加。山东地区PVC盈利-488元/吨,较上期减少107.70元/吨;内蒙地区PVC盈利357元/吨,较上期减少307元/吨。

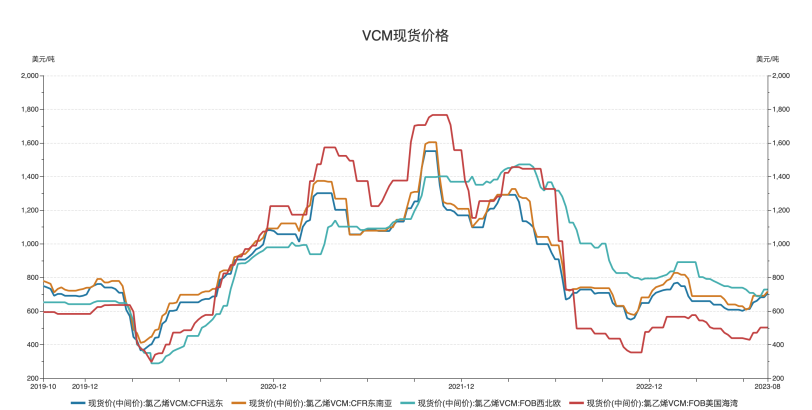

本周进口VCM的乙烯法企业毛利下降。华东进口VCM企业利润197元/吨,较上期减少180元/吨。

价差

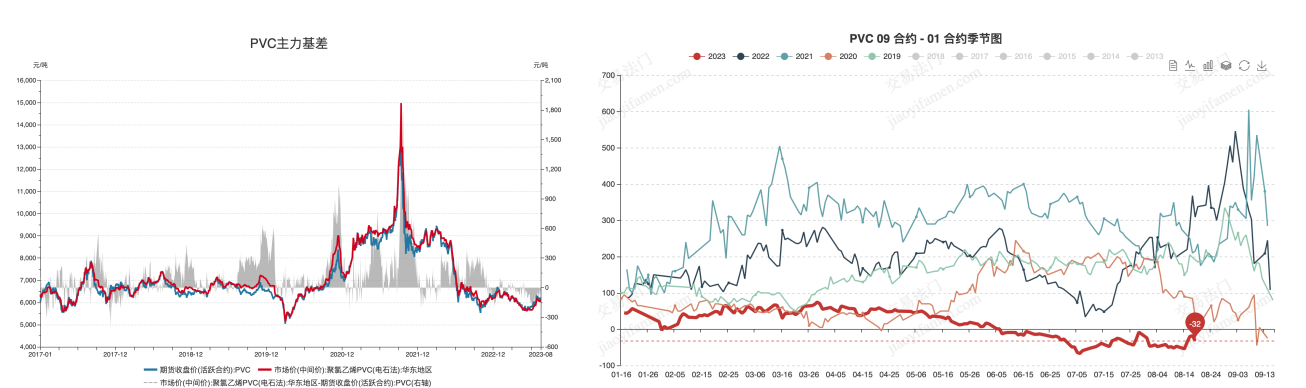

主力基差:主力基差-103,较上周下上升36。

9-1价差:9-1月间价差-18,较上周上升29。

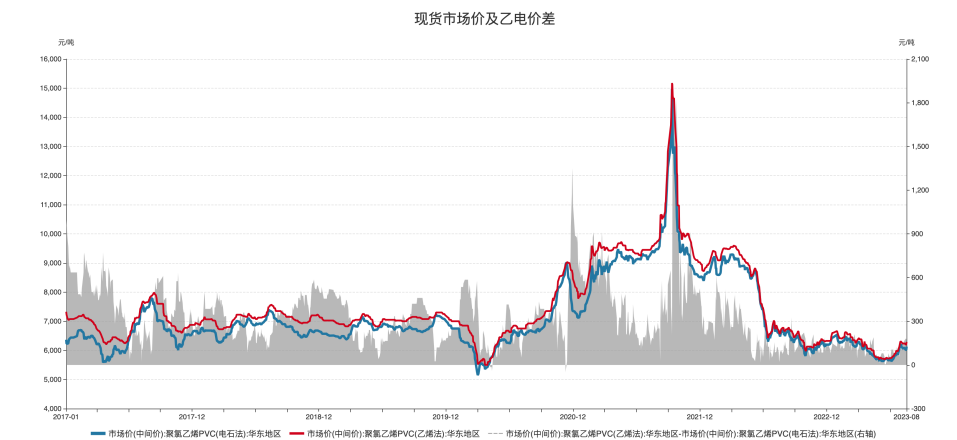

乙电价差:本周PVC乙电价差缩小,价差325元/吨。

观点

成本方面:本周电石货源仍紧,不排除周后期仍有上涨情况,但预计下周供需持续博弈,货源紧张状况或逐步相对有缓解,但考虑终端仍需继续补充电石缺口,预计价格重心稳定为主。

供应方面:下周有2家企业计划检修,部分前期检修企业开工逐步恢复,预计检修损失量将小于本周,下周PVC行业开工负荷率或略提升,但提升空间或不大。虽然近期PVC生产企业接单一般,但整体预售水平仍在高位,短期生产端压力不大。

需求方面:地产数据表现不佳,制约PVC下游制品需求和订单,多数PVC下游制品企业订单一般,整体开工基本维持前期水平。下游制品企业低价补货积极性略有提升,但如果原料价格上涨,下游或有一定抵触情绪。出口方面,国内PVC生产企业出口接单短期延续弱势。宏观方面,随着本周社融及地产数据的陆续公布,宏观数据的利空现实逐步落地,加之8月15日央行超预期降息,所以宏观面的情绪利空暂时出尽。对于后续宏观面需要关注是否会有更多宽松政策陆续提出以及市场的交易逻辑是否会再度转向强预期。

整体来看:供应端变化不大,内需疲弱,出口转弱,成本端驱稳。PVC暂无较大驱动,关注是否有更多宏观刺激政策的出台。

风险

宏观氛围;出口情况。

【(1)期现行情】

本周PVC期货下跌。

华东电石法现货价格6125,周涨幅1.07%;华东乙烯法现货价格6450,周涨幅0%;期货主力V2401合约收于6228,周涨幅0.47%。

【(2)成本利润】

本周外采电石法PVC企业亏损增加。本周电石价格继续上涨,PVC成本提升,PVC出厂价格小幅回落,外采电石的PVC企业亏损增加。

本周进口VCM的乙烯法企业PVC毛利下降。本周VCM到货价格上涨至675美元/吨,但汇率贬值,进口VCM的乙烯法企业成本变动不大,乙烯法PVC企业出厂价格下调,所以进口VCM的乙烯法企业PVC毛利下降。

【(3)供应方面】

本周有3家新增检修及临时停车企业,前期检修企业部分在本周逐步恢复生产,整体来看,本周检修损失量较上周增加。

新投产产能:6月河北聚隆40万吨乙烯法新装置计入样本产能;山西霍家沟16万吨/年PVC装置其中10万吨/年产能进行技术改造转产PVDC。

【(4)需求方面】

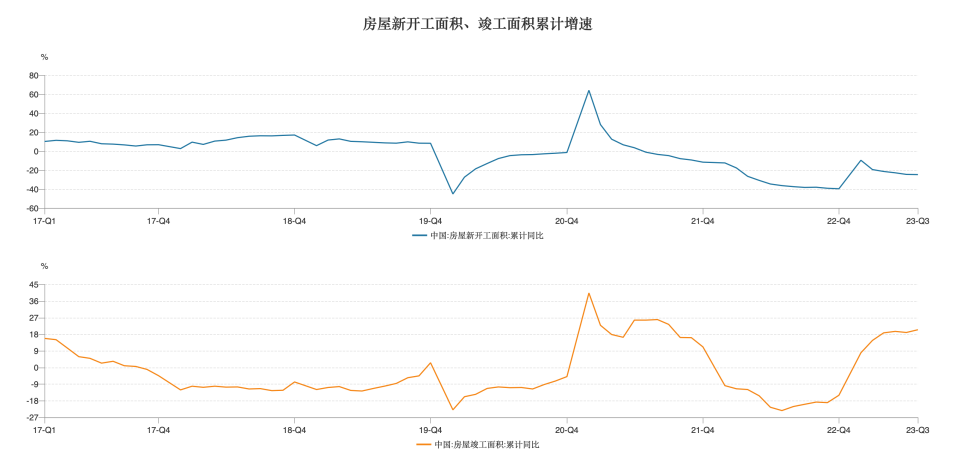

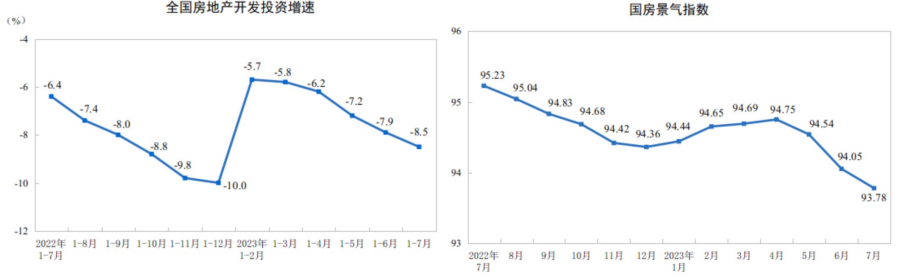

1-7月份,全国房地产开发投资67717亿元,同比下降8.5%。房地产开发企业房屋施工面积799682万平方米,同比下降6.8%。其中,住宅施工面积563026万平方米,下降7.1%。房屋新开工面积56969万平方米,下降24.5%。其中,住宅新开工面积41546万平方米,下降25.0%。房屋竣工面积38405万平方米,增长20.5%。其中,住宅竣工面积27954万平方米,增长20.8%。

【(5)库存方面】

【(6)基差、价差】

【(7)宏观经济】

7月份,居民消费需求持续恢复,CPI环比由降转涨,但受上年同期基数较高影响,同比有所回落。扣除食品和能源价格的核心CPI明显回升,同比上涨0.8%,涨幅比上月扩大0.4个百分点。从环比看,CPI由上月下降0.2%转为上涨0.2%。从同比看,CPI由上月持平转为下降0.3%。7月份,受国内生产供应总体充足、部分行业需求改善及国际大宗商品价格传导等因素影响,PPI环比、同比降幅均收窄。从环比看,PPI下降0.2%,降幅比上月收窄0.6个百分点。从同比看,PPI下降4.4%,降幅比上月收窄1.0个百分点。

7月份,制造业采购经理指数(PMI)为49.3%,比上月上升0.3个百分点,制造业景气水平持续改善。

7月份,规模以上工业增加值同比实际增长3.7%(增加值增速均为扣除价格因素的实际增长率)。从环比看,7月份,规模以上工业增加值比上月增长0.01%。1-7月份,规模以上工业增加值同比增长3.8%。

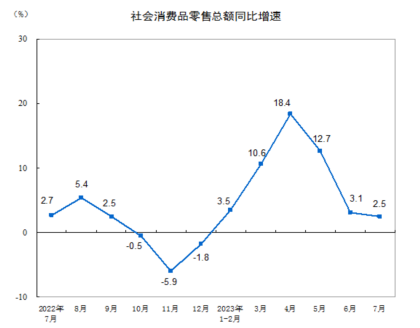

7月份,社会消费品零售总额36761亿元,同比增长2.5%。其中,除汽车以外的消费品零售额32906亿元,增长3.0%。1-7月份,社会消费品零售总额264348亿元,同比增长7.3%。其中,除汽车以外的消费品零售额238083亿元,增长7.5%。

1-7月份,全国房地产开发投资67717亿元,同比下降8.5%;其中,住宅投资51485亿元,下降7.6%。

7月份,规模以上工业主要能源产品生产均保持同比增长。与6月份比,原煤、原油生产有所放缓,天然气、电力生产有所加快。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号