行情复盘

9月28日,工业硅期货主力合约收跌2.24%至13960.0元。

持仓量变化

9月28日收盘,工业硅期货持仓量:-9766手至64679手。

背景分析

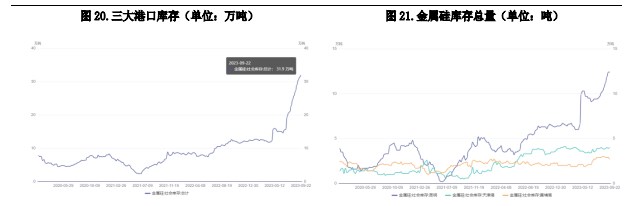

工业硅库存维持高位,整体继续累库。据同花顺统计,截止 9 月 22 日,工业硅行业库存合计 31.9 万吨,较二季度大幅增加约 16 万吨。工业硅三大港口库存 19.1 万吨,其中黄埔港 2.7 万吨,较二季度增加 0.2 万吨;天津港 4 万吨,较二季度增加 0.2 万吨;昆明港 12.4 万吨,较二季度增加 3.2 万吨。工业硅库存量或维持在较高水平,四季度库存高企格局难以改观。

后市展望

然而在旺季结束之后,传统建筑行业的回落或将导致有机硅被动减产,从而对工业硅需求产生利空影响;综合来看,四季度工业硅或受到供应增加和需求减弱的影响,呈现先扬后抑的走势。

研报正文

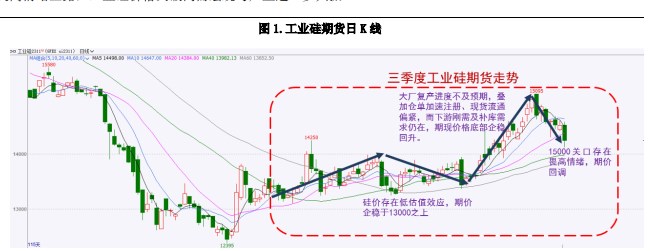

第一部分 三季度工业硅市场行情回顾

工业硅期货在 6 月触底之后,三季度整体企稳反弹,尤其在 9 月份,工业硅摆脱了近三个月的震荡状态,走出一轮较为流畅的突破上涨行情,一度站上 15000 关口。主要原因是由于现货持续拉涨,三季度多晶硅产能集中竣工,加速对工业硅的采购,下游快速增加的订单需求加剧了工业硅现货的紧缺程度。同时,市场本身存在低估值效应,工业硅底部支撑明显。但近期工业硅连续回吐涨幅,15000 关口显现较强阻力,期价跟涨现货幅度有限,畏高情绪显露,工业硅价格突破尚需宏观与产业进—步共振。

三季度工业硅现货价格持续拉涨,工业硅通氧 553 从 13000 元/吨相对低位一路走升至当前接近 15400 元/ 吨,工业硅不通氧 Si553 也从 13050 元/吨的位置升至目前的 15500 元/吨;工业硅 421 从 14000 元/吨相对低位升至目前的 16150 元/吨。

第二部分 供给分析:四季度产能释放压力或将显现

1-8 月工业硅产量累计达 227.3 万吨,累计同比增长 7.7%。主产区中,新疆地区产量继续在大基数下保持正增长,1-8 月产量累计 109.8 万吨,累积同比增 21.9%;云南、四川今年上半年受生产亏损影响,5-6 月起开工才有显著恢复,但两地累计产量均不及去年,云南、四川 1-8 月产量分别为 23.6 万吨、32.6 万吨,累计同比分别减少 14.4%、13.8%。此外,甘肃、内蒙两地累计产量分别有 55.7%、101.3%的增长,且绝对量的增加弥补了西南的同比减量。

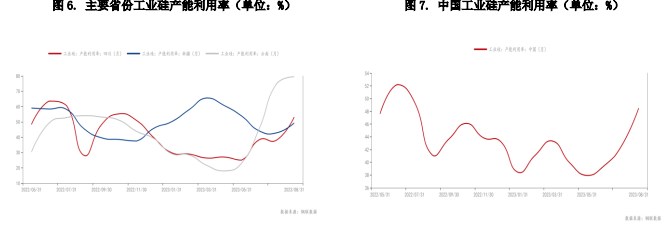

目前金属硅总炉数 729 台,9 月工业硅开炉数量与 8 月 29 日相比增加 22 台,截至 9 月 25 日,中国工业硅开工炉数 397 台,整体开炉率 54.46%。分地区来看:

西北地区:西北地区金属硅开工增加,其中新疆地区开炉数 131 台,陕西开炉数 5 台,青海开炉数 3 台,甘肃开炉 11 台。

西南地区:西南地区金属硅开工增加,云南开炉 113 台,四川地区开炉 66 台,重庆地区开炉 11 台。

其它地区:福建地区开工 7 台,而东北地区金属硅开工 11 台,内蒙地区目前开炉 25 台,广西地区开工 4 台。

截止 9 月,今年实际投产情况未能达到预期,核心原因在于上半年的行业利润下滑以及年中行业利润大面积亏损,导致在建项目的施工进度放缓,以及建成产能的投产进度受阻。然而进入 9 月份,行业利润已经明显得到修复,整体行业景气度提升,这将有助于推动之前缓建或建成未投的产能加快建设和投产节奏。因此,预计四季度新增产能的释放或将大幅增加工业硅供给。

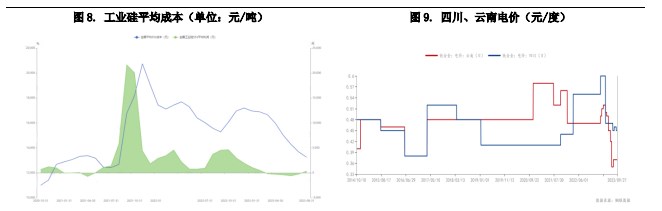

第三部分 成本分析:四季度电价抬升 利润将受到压缩

电极:9 月国内炭电极市场价格暂稳运行,据同花顺统计,截止到 9 月 25 日成交价格在 9000-11500 元/吨。月内炭电极市场价格波动不大,厂家多以执行订单为主,生产方面宁夏某厂 9 月压型装置复产,炭电极整体供应表现充足。预计下月炭电极价格暂稳为主。综上所述,目前炭电极市场利好支撑一般,价格预计弱稳。综上炭电极价格或暂稳运行,区间 9000-11500 元/吨。

碳质还原剂:9 月石油焦市场价格“由涨转跌”,据 Mysteel 统计,9 月石油焦市场均价 2276 元/吨,较上月均价上涨 10 元/吨,涨幅 0.44%。9 月中上旬石油焦市场整体尚可,下游需求持续增加,对石油焦需求良好,利好焦价上行。

硅石:据 Mysteel 统计,9 月硅石市场均价为 225 元/吨,预计四季度硅石场地价格维稳。

9 月份,在现货调涨下利润不断扩大,电价处于低位。截至 9 月 27 日,云南电价为 0.37 元/度,四川电价为 0.45 元/吨,整体成本相对偏低,厂家生产整体有利,其中云南地区样本厂家利润平均达到 800 元/吨以上。

三季度前两个月工业硅下游需求不见起色,硅价维持低位震荡,利润改善不大。进入 9 月开始,由于现货紧张,硅厂在产订单以高价签至下月中下旬,硅厂利润提前锁定,工业硅整体利润抬升较为明显。展望四季度,西南将面临电价变动,云南一般于 11 月份开始调整,调整幅度在 0.09-0.15 元/度,四川一般于 10 月起开始调整,调整幅度在 0.15-0.2 元/度。预计生产成本上升,利润或将受到压缩。

第四部分 需求分析:多晶硅大幅拉涨 四季度需求支撑减弱

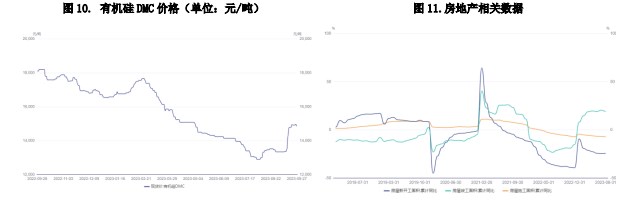

1、有机硅:需求旺季过后 DMC 价格或走弱

2023 年有机硅价格在春节前小幅反弹之后就进入持续下行的趋势,但在 9 月底头部企业大幅上调价格,国内有机硅市场价格强势上涨,截至 9 月底,DMC 价格在 14500-15000 元/吨附近。生产利润方面,自去年 9 月份以来有机硅生产基本就处于亏损的状态,至三季度持续处于深度亏损的状态,最大亏损超过 2000 元/吨,9 月底随着 DMC 价格调涨,有机硅生产亏损幅度收窄至 1000 元/吨以内。

建筑领域是有机硅传统消费大户,从 1-8 月地产各项累计同比数据显示,除竣工数据累积同比保持正增长外,新开工、施工面积累计同比增速持续为负,终端难言乐观。较此前有所好转的点在于,新开工、施工数据的负增长速度有所放缓,且近期地产端频发利好政策,地产基本面羸弱情况或将有所改善。但短期而言,地产行业缓慢修复的过程中,对有机硅需求拉动作用仍然有限。

综合来看,“金九银十”消费旺季可能对有机硅行业的需求和企业产出提供一定支撑,但旺季过后,由于地产、建筑行业持续偏弱的表现,以及纺织等行业旺季之后的开工下滑,四季度预计有机硅需求整体可能会再次出现下滑,有机硅价格难言乐观。

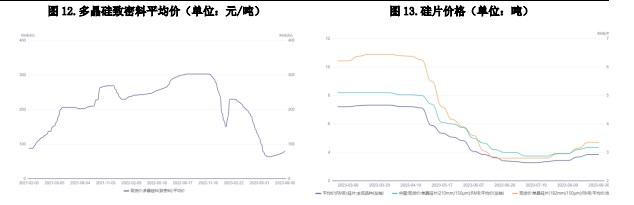

2、多晶硅:价格反弹超过 30% 支撑工业硅底部

三季度,多晶硅价格在经历了一段低谷之后开始逐步回升,最终上涨至 8.4 万元/吨,其价格涨幅超过 30%。多晶硅价格反弹的主要原因是,此前的价格已经跌破了部分硅料生产企业的成本底线,这导致许多硅料企业不得不选择停产检修。然而硅料的下游产业,包括硅片、电池片和组件等,其价格反弹的力度却并未达到硅料的幅度,尤其是组件环节,由于供大于求的问题较为严重,其价格一直在低位徘徊,硅料过剩的局面仍未改变。

工业硅未来需求的边际变量主要来自多晶硅,多晶硅产能三季度持续增长,从近期多晶硅行业的动向来看,多晶硅价格基本企稳,产能释放符合预期,且多晶硅工厂库存持续下行,光伏行业维持高速增长带动多晶硅需求。 2023 年 1-8 月份,我国光伏累计新增装机量为 113.26GW,同比 2022 年增加了 154.46%。上半年光伏装机量的大幅增长主要由于去年硅料价格高企,导致组件价格上升,诸多企业项目被后移,目前这些项目在今年得以滞后性释放。

综合来看,光伏产业链整体呈高增长趋势,但当前硅料产能投放量完全可以满足市场需求,当前市场面临的供给高速增长、需求高速增长,整体供过于求的情况,四季度多晶硅价格增速或将放缓,需求支撑减弱。

全球范围来看,2023 年诸多国家光伏新增装机情况保持高速增长态势。

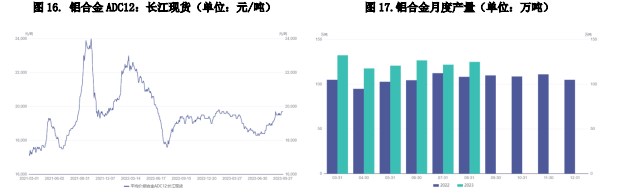

3、铝合金:对工业硅价格影响较为中性

2023 年三季度,受宏观政策和汽车行业政策的影响,铝合金价格持续反弹,铝合金对工业硅的需求保持稳定。截至 2023 年 9 月 27 日,ADC12 铝合金 19700 元/吨,较二季度上涨 7%。

根据国家统计局数据,1-8 月汽车累计产量为 1792 万辆,累计同比增长 4.80%.。其中新能源车累计产量为515.7 万辆,累计同比增长 29.60%。新能源汽车产量增速放缓,但仍对铝合金价格起到支撑作用。

展望四季度,铝合金对工业硅价格影响较为中性,虽然新能源汽车对铝合金需求较大,但进入年底,消费淡季来临,铝合金价格或将走弱。

第五部分 库存分析:居高不下 累库或将持续

工业硅库存维持高位,整体继续累库。据同花顺统计,截止 9 月 22 日,工业硅行业库存合计 31.9 万吨,较二季度大幅增加约 16 万吨。工业硅三大港口库存 19.1 万吨,其中黄埔港 2.7 万吨,较二季度增加 0.2 万吨;天津港 4 万吨,较二季度增加 0.2 万吨;昆明港 12.4 万吨,较二季度增加 3.2 万吨。工业硅库存量或维持在较高水平,四季度库存高企格局难以改观。

第六部分 总结与展望

三季度,在多晶硅价格高企的支撑,以及现货价格不断上涨的共同作用下,工业硅价格开启了一轮价格反弹走势,期价一度站上 15000 关口。

展望四季度,10 月份工业硅需求仍有较强支撑,特别是多晶硅和铝合金对工业硅需求的拉动仍然偏强,工业硅现货价格有望延续反弹走势。然而在旺季结束之后,传统建筑行业的回落或将导致有机硅被动减产,从而对工业硅需求产生利空影响;综合来看,四季度工业硅或受到供应增加和需求减弱的影响,呈现先扬后抑的走势。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号